Wertschöpfungskette im digitalen Kontext

Mai 20, 2020

“Muss ein Versicherer die gesamte Wertschöpfungskette integriert bearbeiten oder gibt es auch andere Ansätze im digitalen Zeitalter?”

Mit dieser Frage haben sich die Studenten des CAS Digital Insurance im Rahmen des Unterrichts mit dem CEO von Toni Digital – Bernard El Hage – beschäftigt. Um die eingangs gestellte Frage beantworten zu können, wurden zuerst die Grundlagen zusammen erarbeitet.

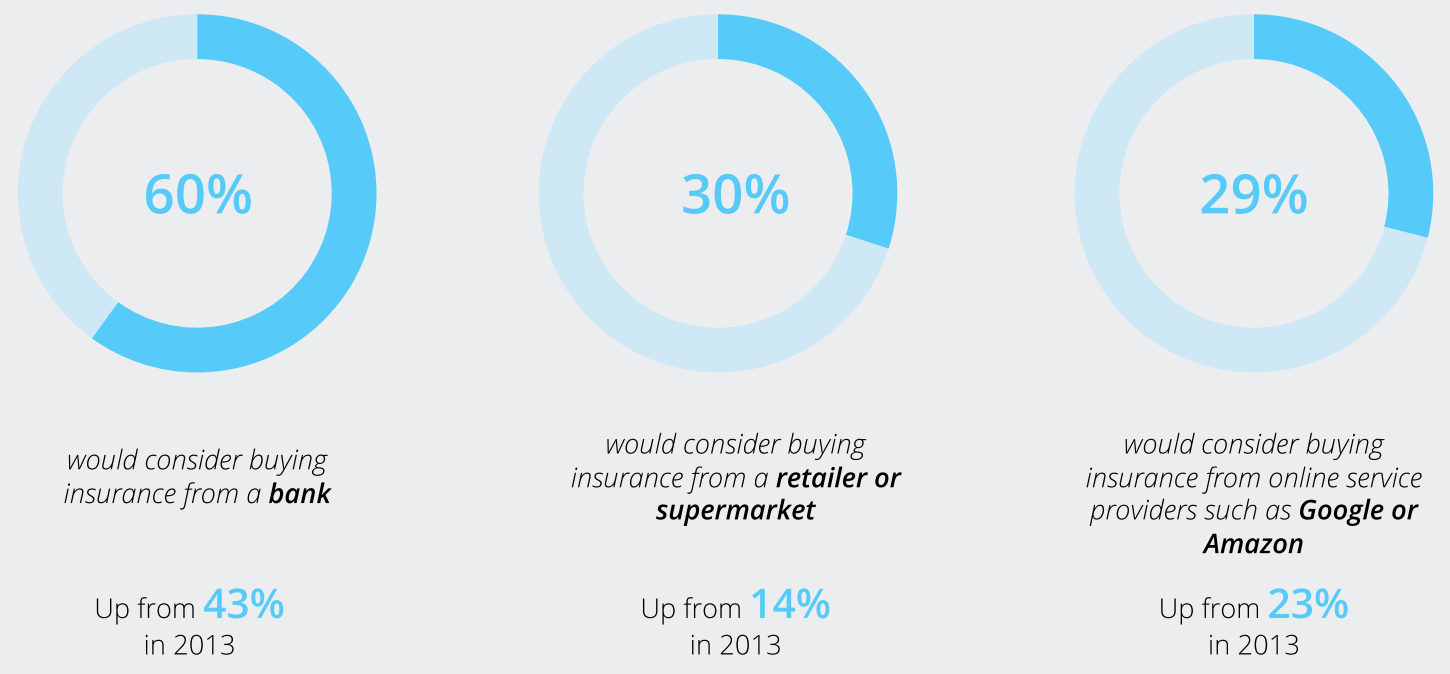

Die Kundeneinstellung bezüglich dem Kauf eines Versicherungsproduktes ändert sich markant. Verdeutlicht wird dies in der nachfolgenden Abbildung einer Studie von Accenture. Diese zeigt auf, dass 30% der befragten Kunden sich vorstellen können, ihr Versicherungsprodukt bei einem Retailer zu kaufen. Weiter würden 29% der Befragten eine Versicherungspolice bei Google oder Amazon beziehen. Bei einer Bank würden sogar 60% der befragten Personen eine Versicherungslösung abschliessen.

Was veranschaulichen uns diese Zahlen? Kunden sind deutlich offener gegenüber alternativen Vertriebswegen im Versicherungsbereich. Die beachtliche Steigerung der Werte – im Vergleich zur Befragung aus dem Jahre 2013 – bestätigt diese Entwicklung (siehe Abbildung).

Quelle: Accenture, 2017

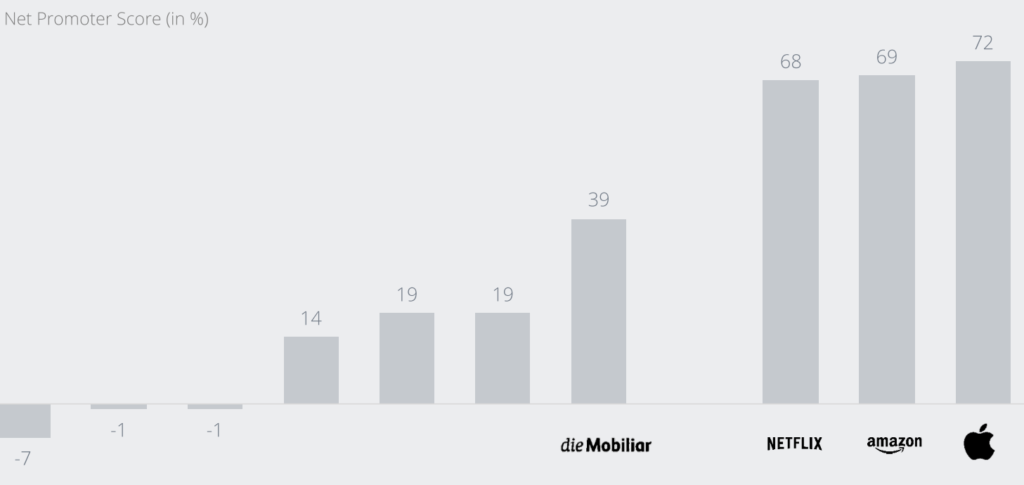

Das branchenfremde Unternehmen einen guten Service bieten können, belegt eine Net-Promoter-Score Auswertung von Bain & Company. Die NPS-Auswertung aus Grossbritanien zeigt auf, dass sich im Property & Casualty Geschäft insgesamt 4 Retailer unter den 6 bestplatzierten Unternehmen befinden. Retailer vertreiben also erfolgreich White-Label Versicherungen. Sie erzielen dabei eine hohe Weiterempfehlungsrate.

Spannend war auch der Vergleich der Werte von Schweizer Versicherungsgesellschaften mit anderen Branchen (siehe Abbildung unten). Die Werte verdeutlichen, dass der Benchmark im Schweizer Markt (Mobiliar) im Vergleich zu Grössen aus anderen Branchen wie Netflix, Apple oder Amazon deutlich tiefere Weiterempfehlungsraten erzielt. Im Branchenvergleich sind die Versichererwerte somit tief. Dies bedeutet, dass die Kunden die Versicherer insgesamt nicht positiv wahrnehmen.

Quelle: Bain, 2017

Was treibt die Kunden zu einem Wechsel ihrer Versicherung, beispielsweise ihrer Motorfahrzeugversicherung? Der Kunde möchte insgesamt mehr Leistung zu einem besseren Preis. Studien belegen, dass wettbewerbsfähige Preise im Autogeschäft wichtige Treuefaktoren darstellen. Folglich ist die Prämie ein Haupttreiber für den Wechsel der Versicherung. Zudem ist dem Kunden Vertrauen in die Versicherung wichtig.

Für ein Start-up lohnt sich der Markteintritt ins Motorfahrzeuggeschäft aus den folgenden Gründen:

Insgesamt lässt sich festhalten:

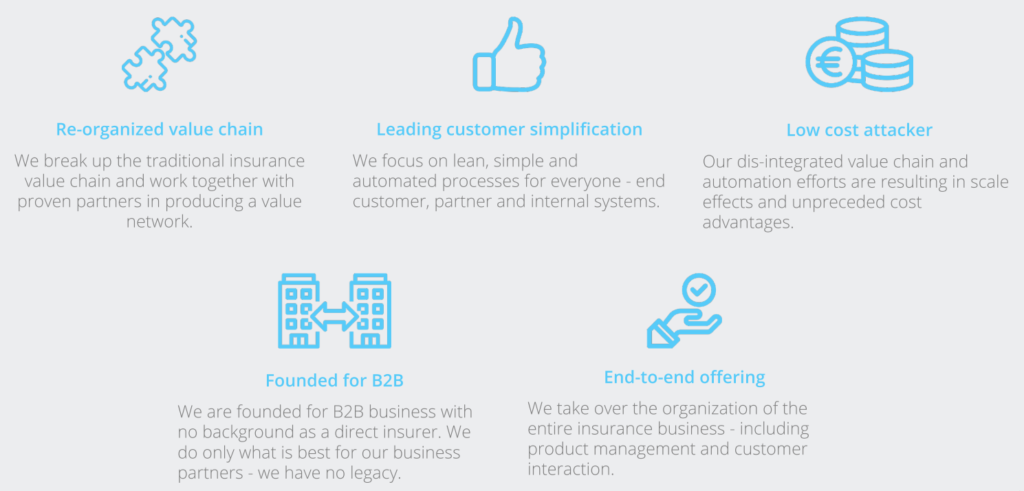

Nach den Grundlagen haben wir uns mit dem Insur-Tech “Toni Digital” befasst. Viele der bisher genannten Fakten werden von Toni Digital aufgenommen und in ihrer Versicherungslösung berücksichtigt. Toni Digital kreiert White-Label Versicherungen im B2B-Bereich. Das Unternehmen baut auf die Zusammenarbeit mit vertrauenswürdigen Marken, wie zum Beispiel die Credit Suisse oder Postfinance. Mit Postfinance vertreibt Toni Digital ein Motorfahrzeugprodukt. Weiter achtet das Unternehmen auf wettbewerbsfähige Kostenstrukturen.

Quelle: Skript Unterricht, 2020

Die traditionelle Wertschöpfungskette wird neu organisiert. Toni Digital übernimmt die Organisation des gesamten Versicherungsgeschäftes. Über eine Plattform werden alle B2B-Versicherungslösungen vereint. Mit diesem Ansatz ist es möglich in diversen Märkten, mit diversen Produkten, mit verschiedenen Distributionskanälen oder Risikoträgern zusammen arbeiten zu können.

Quelle: Skript Unterricht, 2020

Die oben ersichtliche “traditionelle” Wertschöpfungskette wird mit der Toni-Lösung aufgebrochen, weil einzelne Prozessschritte an externe Spezialisten ausgelagert werden. Rückversicherer agieren in diesem Ansatz zum Beispiel als Risikoträger oder das Claims Management kann von spezialisierten Firmen übernommen werden. Weiter kann beispielsweise ein Call-Center gewisse “Service-Aufgaben” übernehmen oder Toni Digital übernimmt die Prozessschritte “Product & Pricing”, die “IT UX” oder die “Back-Office” Aufgaben. Mit API-Lösungen werden die verschiedenen Schnittstellen in die IT-Plattform von Toni Digital integriert. Kunden profitieren von massgeschneiderten Produkten zu attraktiven Prämien, digitalen Lösungen und flexiblen Bedingungen.

Weitere Informationen auf https://tonidigital.ch/.

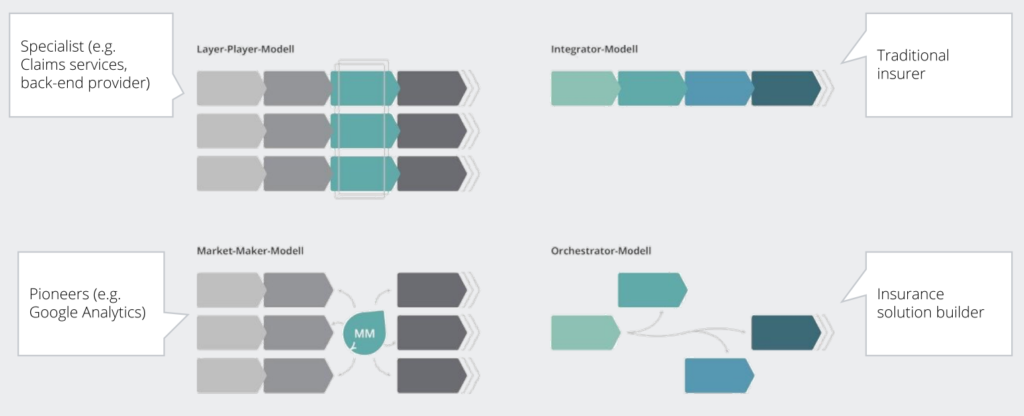

Im Versicherungssektor gibt es 4 Business Modelle, welche die Wertschöpfungskette verändern (siehe Abbildung unten). Nebst der klassischen “integrierten” Variante der Wertschöpfungskette (Integrator Modell) sind auch neue Lösungen – wie das “Orchestrator-Modell” – möglich. Das Unternehmen fokussiert sich dabei auf seine Kernkompetenzen, indem es gewisse Prozessschritte an externe Dienstleister auslagert. Im “Market-Maker-Modell” werden neue Leistungen oder Angebote von einem Unternehmen kreiert und diese steuern die weiteren Prozesse. Im “Layer-Modell” fokussiert sich ein Unternehmen auf einen speziellen Teil einer Wertschöpfungskette (z.B. Schadenmanagement). Somit gibt es durchaus Alternativen zur “klassischen” Wertschöpfungskette.

Quelle: Skript Unterricht, 2020

Das Beispiel von Toni Digital zeigt exemplarisch, dass es möglich ist von der klassischen Wertschöpfungskette hin zu Wertschöpfungsnetzwerken zu gelangen. Plattformen integrieren die verschiedenen Partner. Der Kunde profitiert von guten Produkten zu attraktiven Konditionen. Des Weiteren gibt es je nach Variante des Business-Modells verschiedene andere Möglichkeiten wie die klassische Wertschöpfungskette verändert werden kann.

Wie zwei Workshops im Unterricht gezeigt haben, wäre Potenzial für neuartige Lösungen zum Beispiel in den Bereichen “Banking”, “Automotiv” oder “Retail” denkbar.

An dieser Stelle nochmals besten Dank an den Dozenten Bernard el Hage für den spannend Unterricht!

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.