Wealth Management Offering 2.0

Mai 20, 2020

Luc Schuurmans führte uns am 9. Mai 2020 in seine interessante Welt des Digital Wealth Managements ein. Da der Bereich Wealth Management Offering von der Substanz her so viel hergibt, fokussiere ich mich hier nur auf diesen Teil.

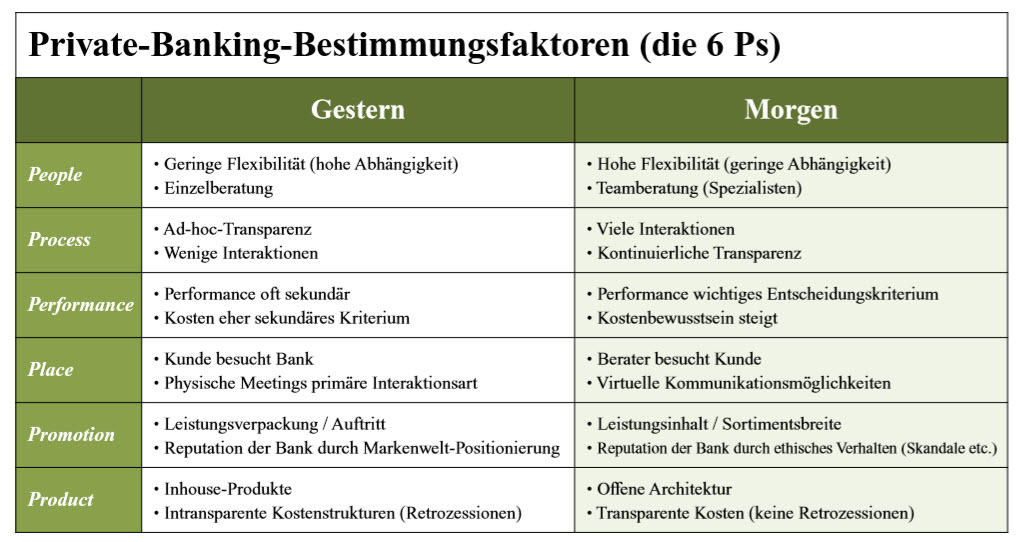

Im Private Banking gibt es sechs entscheidende Bestimmungsfaktoren. Es sind die sogenannten 6 Ps (People, Process, Performance, Place, Promotion & Product). Die untenstehende Grafik zeigt deutlich auf, wie sich die verschiedenen Punkte von Gestern verändern werden. Luc Schuurmans und Dr. Gabriel Brenna haben in Ihrem Artikel «Private Banking gestern und morgen» vom Januar 2015 in «Private – Das Geld-Magazin» diese Faktoren erarbeitet.

Es zeigt sich deutlich, dass durch den digitalen Wechsel die Anforderungen an Private Banker und auch an Banken selbst sich stark verändern. Durch Offenheit und Flexibilität gehen die Private Banker 2.0 aktiv auf ihre Kunden zu und betreuen sie mit einem steten und transparenten Leistungsausweis.

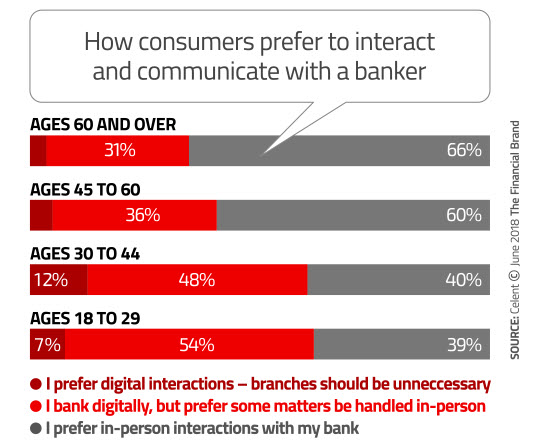

Wie die Bankkunden mit ihrem Berater interagieren, wurde unter anderem in der Studie von Celent im Jahr 2018 untersucht. Interessant ist hier vor allem untenstehende Grafik. Sie zeigt auf, dass jüngere Personen digitaler unterwegs sind, als die ältere Generation. Dennoch wünschen sich im Schnitt ca. die Hälfte der Personen den persönlichen Kontakt zu Ihrem Kundenberater bei gewissen Bankgeschäften. Dies zeigt in der Tendenz auf, dass Bankberater auch in Zukunft nicht einfach so von Chat-Bots und Robo Advisors verdrängt werden, sondern es sich eher in die Richtung Hybridmodell entwickeln wird.

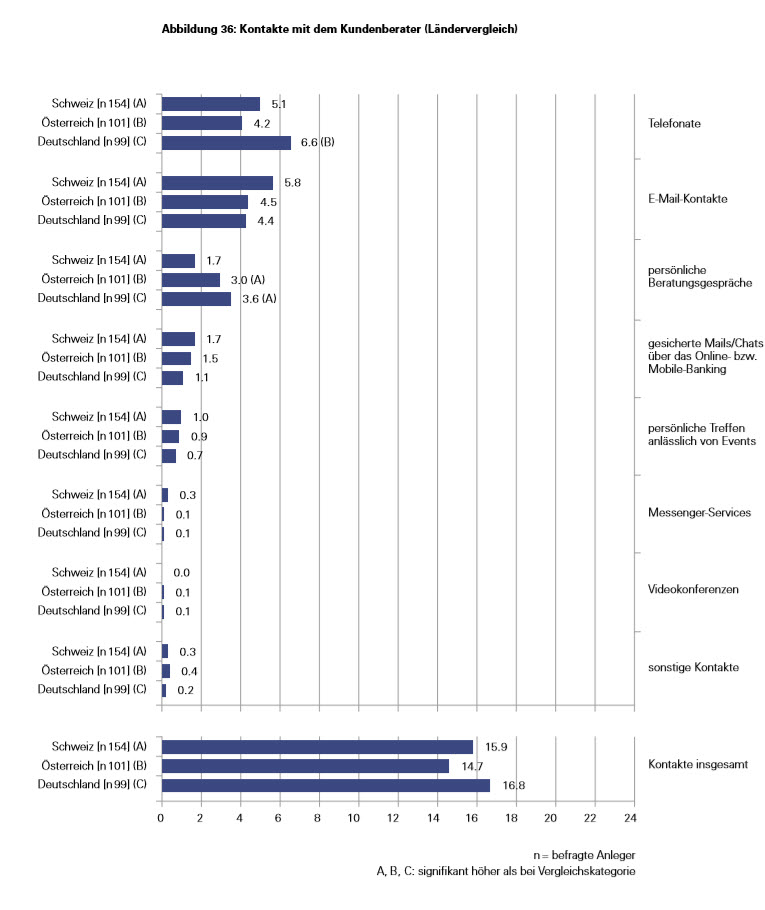

Alle 2 Jahre gibt die LGT den Private Banking Report heraus und handelt darin aktuelle Themen ab. Dabei bezieht sie sich auf die DACH-Region (Deutschland, Österreich & Schweiz). Das Auswahlkriterium für die Teilnahme an der Befragung ist bei deutschen und österreichischen Kunden ein freies Anlagevermögen von mehr als 500’000 EUR und bei Schweizer Kunden über 900’000 Franken. Im letzten erschienenen Bericht ging es vor allem um die Digitalisierung im Private Banking und ob Kunden die angebotenen Services dadurch immer und allerorts nutzen wollen. Ein weiterer Punkt studiert die Interaktion mit dem Kundenberater. Aus diesem Report lassen sich spannende Erkenntnisse ziehen und es gibt einem dementsprechend einen Einblick in das Denken der Private Banking Kunden von Heute.

Wie aus der Studie hervorgeht, sind die beiden Hauptkanäle Telefon und E-Mail die bevorzugten Interaktionsmöglichkeiten mit dem Berater.

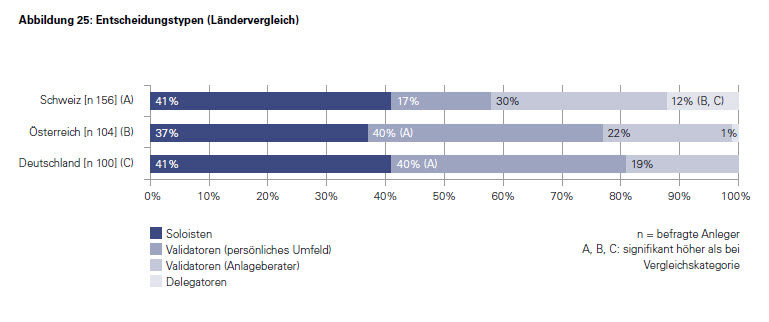

Ein weiterer interessanter Bereich der Studie sind die Entscheidungstypen. Unterschieden wird zwischen:

Interessant zu sehen ist hier vor allem, dass sich der Grossteil der Kunden als Validatoren sehen. Erstens spricht dies für ein Hybridmodell, wo man persönliche Entscheide mit Meinungen anderer paaren kann. Zweitens zeigt es aber auch auf, dass Vermögensverwalter und Banken sich auf eine andere Welt der Anlageberatung einstellen und ihr Offering ausrichten müssen.

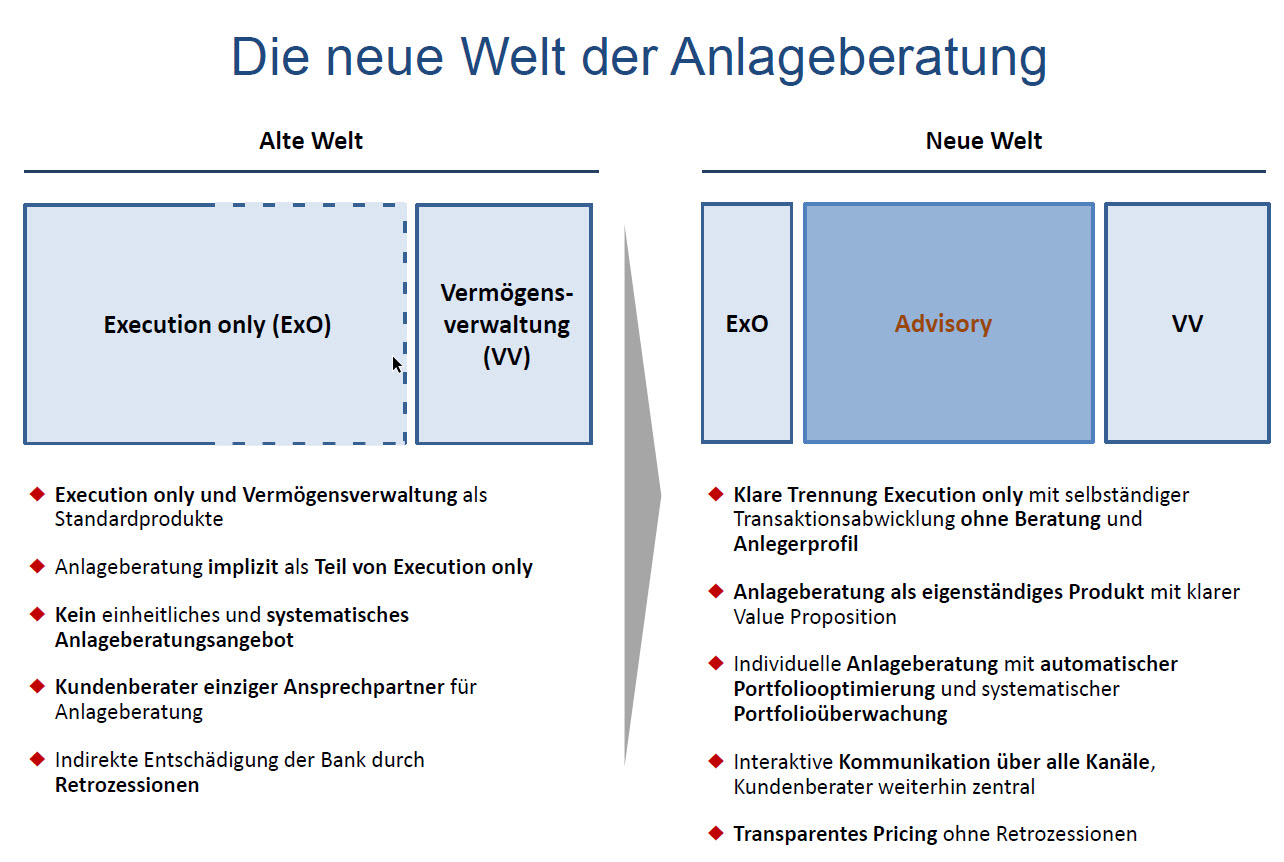

Luc Schuurmans hat uns bei seiner Präsentation die Veränderung der Beratung im Wealth Management mittels untenstehender Grafik näher gebracht.

Wie daraus ersichtlich ist, musste die Anlageberatung neu ausgerichtet werden. Darin ist das Execution Only klar abgetrennt und der Block Advisory wurde neu als eigenständiges Produkt geschaffen. Die Anlageberatung soll darin mit automatischer Portfoliooptimierung geschehen und die Kommunikation soll über alle Kanäle erfolgen. Wichtig ist auch ein nachvollziehbares Pricing zu haben, ohne versteckte Retrozessionen. Abschliessend bleibt zu sagen, dass die meisten Anbieter diesen Wechsel bei ihrem Offering bereits vollzogen haben und solche Modelle bereits anbieten.

Kundenbeziehung = Existenzberechtigung

Gemäss dem Zitat von Luc Schurmanns hat jede Kundenbeziehung eine Existenzberechtigung. Die Beziehung ist das wertvollste Gut einer jeden Bank. Die Lösung wird sicherlich das hybride Modell sein, denn die Beratung durch einen Menschen bleibt unabdingbar. Die dazu erforderliche Digitalisierung sollte genutzt werden, um regulatorische, administrative und prozesstechnische Themen effizienter zu erledigen. Dadurch können sich Vermögensverwalter und Banken besser auf die Kundenberatung fokussieren und sich weiterentwickeln, um in den nächsten Jahren wettbewerbsfähig zu bleiben.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.