The emergence of Robo-Advisors

Januar 2, 2019

Dies Aus dem Unterricht des CAS Digital Finance mit Thomas Lauber der BLKB sowie den beiden Gastreferenten Patrik Oliver Schär von Selma Finance und Adriano B. Lucatelli von Descartes Finance berichten Andreas Bosshard und Cornelia Fankhauser.

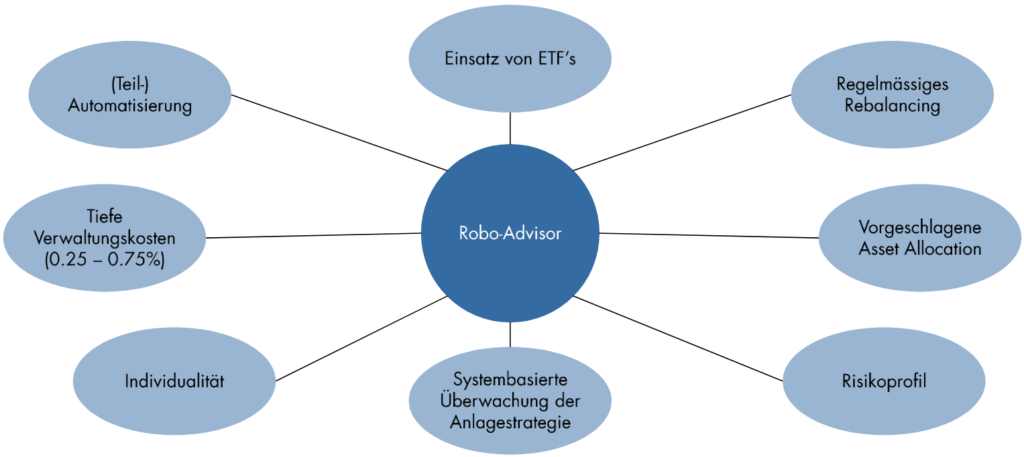

Assoziationen mit Science-Fiction, Marvel, etc. dominieren die Medienwelt. Sind dies die richtigen Headlines für eine sichere Geldanlage? In Robo-Advisors steckt viel mehr Mensch als in den Medien der Eindruck vermittelt wird. Viele Elemente aus dem Finanzsektor finden auch im Robo Advisor Umfeld ihre Anwendung. Es besteht also kein Grund zu Beunruhigung. Robo Advisor bieten zudem die Möglichkeit, viel mehr Einfluss auf Anlagen zu nehmen als bei der direkten Investition in ETFs. Neben günstigen Kosten wird zudem eine grössere Transparenz geboten.

Wie gross ist der Anteil an Beratung? Wie gross ist die Einflussnahme durch den Kunden?

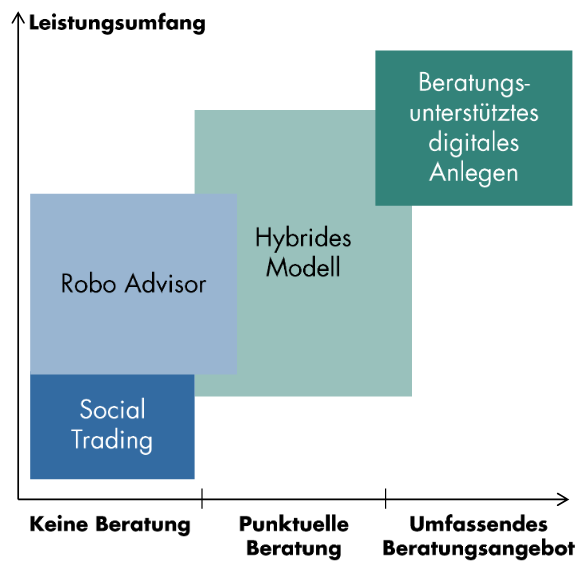

Am besten ist dies am Beispiel von Influencer erklärbar. Man folgt hier einem Star, der seine Anlagestrategie transparent macht und so seine Follower aufbaut. Social Trading ist nicht sehr verbreitet.

Ein klassischer Robo Advisor bietet keine Beratung. Bevorstehende Lebensereignisse werden nicht berücksichtigt.

Das Hybride Modell ist das am weitesten Verbreitete. Es bietet eine Kombination aus Robo Advisor und der Interaktion mit einem Berater.

Mehr Mittel zum Zweck ist hier die Technik, denn die enge Beziehung zum Berater steht hier im Fokus. Dies wird durch die Technik/Tool noch gefestigt.

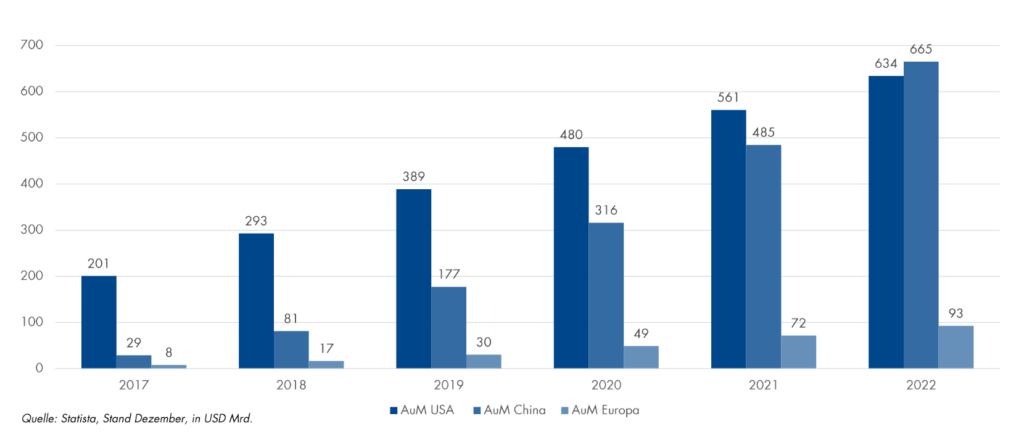

In China ist ein grosses Wachstum zu erwarten. Auch in den USA ist der aktuell grösste Markt für Robo Advisor. Die prognostizierte Entwicklung bis 2021 liegt bei jährlich knapp bei 100 Mia USD.

Die Erwartungen für den Europäischen Markt ist eher gering. Zum einen kommt das entsprechend geringe Potential von 93 Mia USD bis 2022 daher, dass der Markt bereits sehr weit entwickelt ist. Weiter ist es in Europa verhältnismässig schwierig, Kunden für etwas Neues zu begeistern. Die Akzeptanz und die Nähe des persönlichen Kundenberaters sind in Europa sehr ausgeprägt. Entsprechend sind gute Angebote zwar vorhanden. Es bestehen jedoch praktisch keine Angebotslücken.

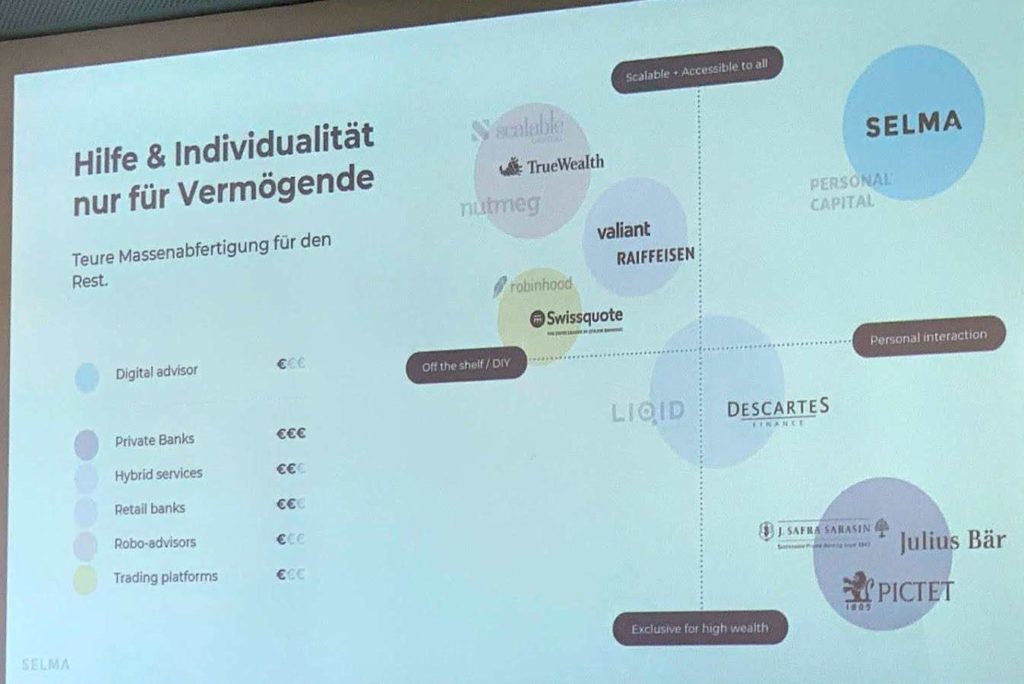

Unter den 10 weltweit grössten Robo-Advisors bedient nur Scalable Capital auch Schweizer Kunden. Jedoch bewegt er sich mit verwalteten Assets von 535 Mio USD am unteren Ende der Rangliste. Im Juni 2017 beteiligte sich BlackRock, der weltweit grösste unabhängige Asset Manager, mit 30 Mio an Scalable Capital. In der Schweiz sind die wichtigsten Anbieter:

Im Moment ist der Marktanteil von Robo-Advisors gegenüber klassichen Vermögensverwaltern in der Schweiz mit 0.46% oder CHF 300 Mio noch unbedeutend. Das Markpotential wird jedoch auf bis zu 15.9 Mia CHF geschätzt. Das grösste Potential wird im beratungsunterstützendem digitalen Anlegen gesehen.

Die BLKB hat sich für TrueWealth als integralen Baustein für deren Robo Advisor entschieden und ist seit Juni 2016 beteiligt. Das gemeinsame Produkt Digifolio hat die BLKB seit rund 1.5 Jahren für ihre Kunden im Angebot. Die preisliche Positionierung ist zwischen den reinen Execution only und den klassischen Advisory Produkten. Neben der Saxobank ist nun auch die BLKB eine Depotbank von TrueWealth. Thomas Lauber von der BLKB sieht in der Zusammenarbeit eine klassische win-win Situation. Durch Kooperationen wird man agiler. Es gibt fünf kritische Erfolgsfaktoren für eine erfolgreiche Kooperation:

Er vergleicht eine erfolgreiche Kooperation mit Netflix und Apple: Beide konkurrieren sich teilweise. Der Nutzen der Kooperation – nämlich die breitere Nutzerbasis – wurde aber höher gewichtet.

BLKB und TrueWealth haben sich für eine duale Strategie entschieden. Im B2C konzentriert man sich auf eigene Kunden und vergrössert die Präsenz auf nationaler Ebene. Im B2B bietet man die Leistungen auch anderen Banken an. So können auch deren Kunden einen Robo Advisor anbieten.

Gut zu wissen über das Digifolio, dem Produkt der BLKB:

Die meisten Leute legen ihr Geld falsch oder gar nicht an – weil ihnen niemand dabei hilft. Patrick Schär von Selma Finance sagt, dass gemäss Studien nur 13% der Befragten ihren Banker bei Finanzangelegenheiten um Rat fragen. An erster Stelle erscheint Google als Berater, gefolgt von Freunden. Selma möchte mit ihrem Chatbot genau hier ansetzen.

Selma – Der digitale Private Banker für die Netflix Generation

Selma – Der digitale Private Banker für die Netflix GenerationSelma Finance hat sich zur Aufgabe gemacht, neben der Anlage auch den Beratungsprozess zu digitalisieren. Die digitale Assistentin, Selma, schätzt in einem Chat die Kundensituation mit dem Gesamtvermögen inkl. Immobilien ein. Bedürfnisse und Risikobereitschaft des Kunden werden analysiert. Die Anlagestrategie leitet sich aus dem Risikoprofil ab. Das Musterportfolio wird aufgrund von Scoring in Fragen sowie der globalen Kapitalisierung bestimmt. Der individuelle Anlagevorschlag bildet dann die Basis für die Investition ab CHF 5’000 mit dem Robo Advisor.

Durch Open Banking sollen in Zukunft Informationen des Kunden – mit dessen Einwilligung – zu noch besseren Ergebnissen führen. Der Prozess wird weiter vereinfacht. Ziel ist eine gute Vermögensstruktur für den Kunden zu schaffen. Es liege immer noch zu viel Geld auf Konten.

Die persönliche Interaktion aber ohne Mensch führt zu reduzierten Kosten. Die Digital Advisors bilden ein neues Segment. Gemäss Patrick Schär erhalten allein in der Schweiz 3.2 Mio Leute mit 99.5 Mrd Cash keine Hilfe bei Vermögensfragen.

Bei Selma Finance werden die Kunden in die Produktentwicklung eingebunden. In sogenannten «Wine & Design» Events wird zusammen mit Kunden und Entwicklern ein Thema besprochen und Teile davon gleich noch während dem Event entwickelt. Über 600 direkte Feedbacks hat Selma Finance bis jetzt in über 50 User Experience Tests verarbeitet. Auch die Product Roadmap ist offen und für alle einsehbar.

Descartes Finance ist eine hybride Lösung, die für Kunden mit einem Anlagevermögen > CHF 50’000.- geeignet ist.

Adriano B. Lucatelli macht den Vergleich mit einem Wein Somelier, denn die Descartes Finance stimmt alles aufeinander ab. Es wird auch nur auf Anlagestrategien gesetzt, die auf eine mindestens 5 jährige Erfolgsgeschichte zurück blicken können.

Ein Beratungs-Bot findet man bei der Descartes Finance nicht. Man setzt auf ein persönliches Beratungsgespräch. Ebenfalls finden sich bewusst auch keine Gamification Elemente. Man will keinen Preis mit dem schönsten Design gewinnen. Der Content steht im Fokus und muss stimmen. Ebenfalls wird auf Unabhängigkeit gesetzt, was die Zusammenarbeit mit 5 Depotbanken zeigt.

Descartes Finance spricht somit ein eher vermögendes Segment im 50+ Bereich an, was die Kundenbasis auch widerspiegelt.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.