Sturm im Digital Wealth Management

Dezember 4, 2017

Aus dem Unterricht des CAS Digital Finance mit Luc Schuurmans (GL-Mitglied, Bank Linth LLB AG) zum Thema Digital Wealth Management berichtet Jürgen Kob.

Schon bei der Kursvorbereitung wurde es schnell klar: Das wird ein hochinteressanter und vollgepackter Samstag an der HWZ in Zürich! Wo sonst ein bis zwei PDF’s als Download zur Kursvorbereitung bereits stehen, waren es diesmal neun (9!) grosse Dateien, die auf die Kursteilnehmer warteten.

Am Samstag 18.November um 8.15 Uhr begann Luc pünktlich mit – für mich persönlich – einem der spannendsten Kurstage bisher:

Dem

DIGITAL WEALTH MANAGEMENT

DIGITAL WEALTH MANAGEMENT

Überraschenderweise ging es zu Beginn nicht um Digital oder Wealth, sondern um etwas viel wichtigeres! Nämlich um die

Hauptbedürfnisse von Kunden im Finanzumfeld

Dabei stellten wir uns eine der elementarsten Fragen unserer Berufsgattung:

„Was sind die Hauptbedürfnisse von Kunden im Finanzumfeld überhaupt“?

Und bereits hier beginnen für viele Institute die ersten Missverständnisse. Sie wissen gar nicht genau, was überhaupt die „wichtigsten Bedürfnisse“ ihrer Kunden sind. Der Kunde benötigt nicht einfach eine „Hypothekenfinanzierung“. Er möchte vielleicht sich und seiner Familie ein sicheres Heim bieten. Oder er will die neue Riesenvilla als Prestigeobjekt seinen Freunden und Kollegen präsentieren. Der Hypothekenkredit ist dabei lediglich Mittel zum Zweck.

Wenn Finanzdienstleister Kunden bei Ihren Geldanlagen beraten, ohne deren persönliche Zielsetzung(en) zu kennen, bringt ihm die professionellste Beratung oder Vermögensverwaltung gar nichts. Noch schlimmer: Berate ich am eigentlichen Ziel oder Bedürfnis des Kunden vorbei, sind Probleme und Diskussionen vorprogrammiert. Häufig endet das in der Saldierung der Geschäftsbeziehung.

Häufig kommt noch eine weitere Herausforderung dazu:

Finanzinstitute wissen oft selbst nicht, wie ihre eigene Zielsetzung im Markt aussieht. Vielleicht haben sie sich nie elementare Fragen gestellt, welches Geschäftsmodell für welches Kundensegment überhaupt angeboten und wie/wo überhaupt Geld verdient wird. FinTechs haben häufig ein tolles Produkt, wissen aber gar nicht den exakten Nutzen für ihre Kunden. Fehlende Positionierung bedeutet dabei häufig ein schnelles Verschwinden vom Markt. Bei kleineren FinTechs geht das schneller als bei grossen und etablierten Gesellschaften. Kodak und Nokia lassen grüssen…

Nächstes spannendes Thema:

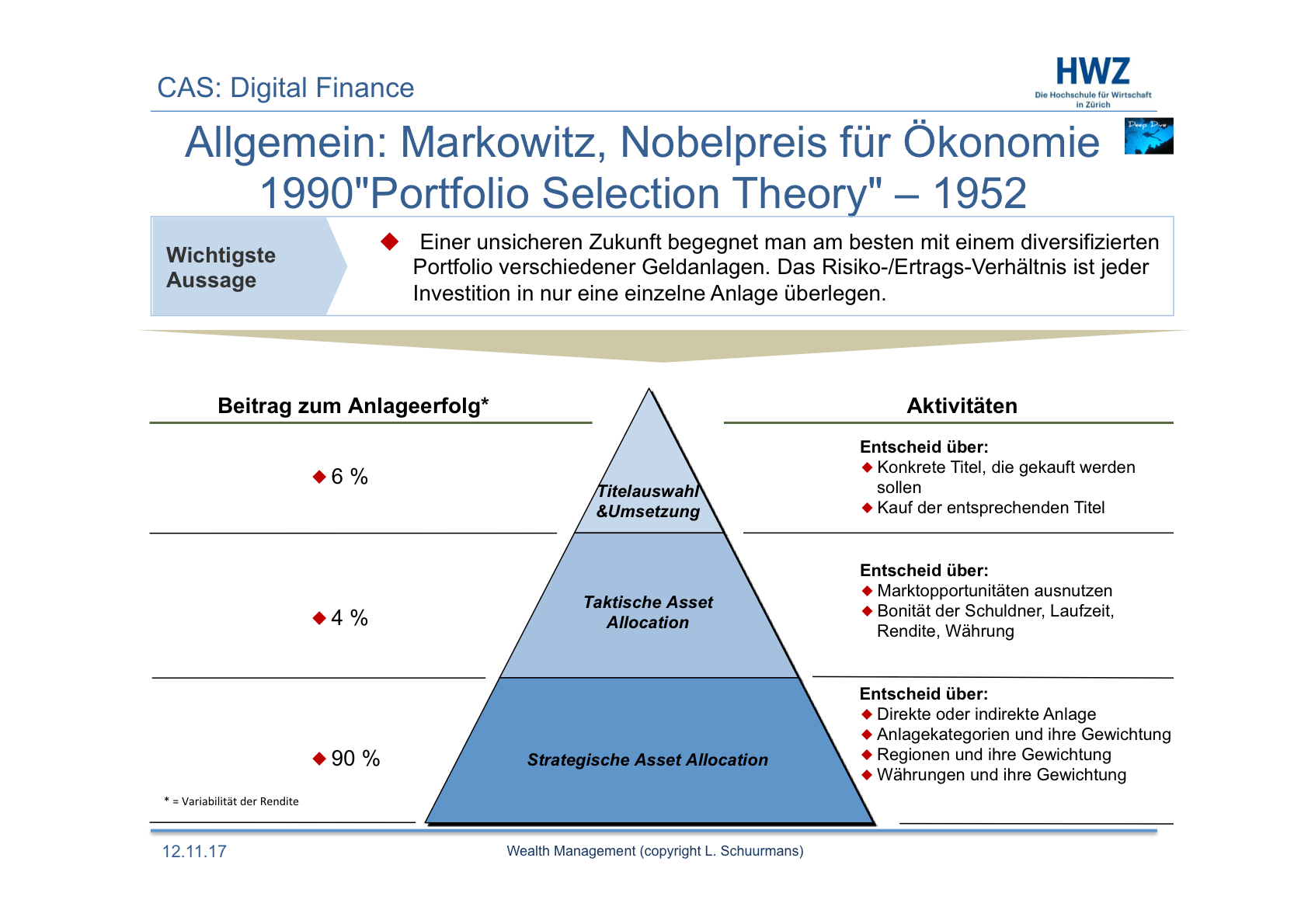

Moderne Portfoliotheorie von Harry Markowitz

So modern ist die Theorie zwar nicht, aber dennoch hat sie heute – vielleicht mehr denn je – ihre Daseinsberechtigung.

Dabei geht es grundsätzlich um drei Elemente: Erwartete Rendite, Risiko und Korrelationskoeffizient

Die zentrale Erkenntnis dabei ist:

Einzelne Vermögensanlagen sind nicht isoliert, sondern stets hinsichtlich ihrer Wirkung auf das gesamte Portfolio zu beurteilen.

Harry M. Markowitz erarbeitete 1952 folgende Aussage:

„Einer unsicheren Zukunft begegnet man am besten mit einem diversifizierten Portfolio verschiedener Geldanlagen. Das Risiko/Ertrags-Verhältnis ist jeder Investition in nur eine einzelne Anlage überlegen“

Fast 40 Jahre später erhielt er für diese Erkenntnis (1990) den Nobelpreis in Ökonomie. Für mich noch wichtiger ist seine Aussage, dass die „strategische Allokation“ 90% des Erfolges eines Anlegers ausmacht. Die taktische Allokation trägt lediglich 4% zum Anlageergebnis bei. Die Titelauswahl & Umsetzung machen gerade mal 6% aus. Das zeigt sehr eindrücklich, dass Aktientipps am Stammtisch oder Einzeltitelempfehlungen des Bankers kaum Einfluss auf den Gesamterfolg eines Kundendepots haben.

Am wichtigsten ist und bleibt die strategische Allokation. Für Anleger gibt es allerdings kaum ein langweiligeres Thema, wenn sie sich mit den eigenen Vermögensanlagen beschäftigen. Da sind Techfirmen oder Kryptowährungen mit Aussicht auf Kursvervielfachung eindeutig spannender.

Moderne Robo-Advisor stehen genau hier im Digital Wealth Management von einer der grössten Herausforderungen:

Sie müssen mit ihren Kunden ein sauberes und zutreffendes Risikoprofil erarbeiten, welches anschliessend in die strategische Asset Allokation einfliesst. Aber genau dieses „Erarbeiten“ findet der Kunde „unsexy“ und langweilig. Wenn die Robos aber kein umfangreiches und korrektes Risikoprofil mit den Kunden erarbeiten und eine entsprechende Performance ausweisen können, werden sie kaum langfristigen Erfolg am Markt haben.

Und somit auf zum nächsten Thema:

Darauf gehe ich hier nicht näher ein. Deshalb nur ein kurzer Überblick:

Digital Wealth Management

Damit gleich zur nächsten – für mich persönlich äusserst spannenden – Frage:

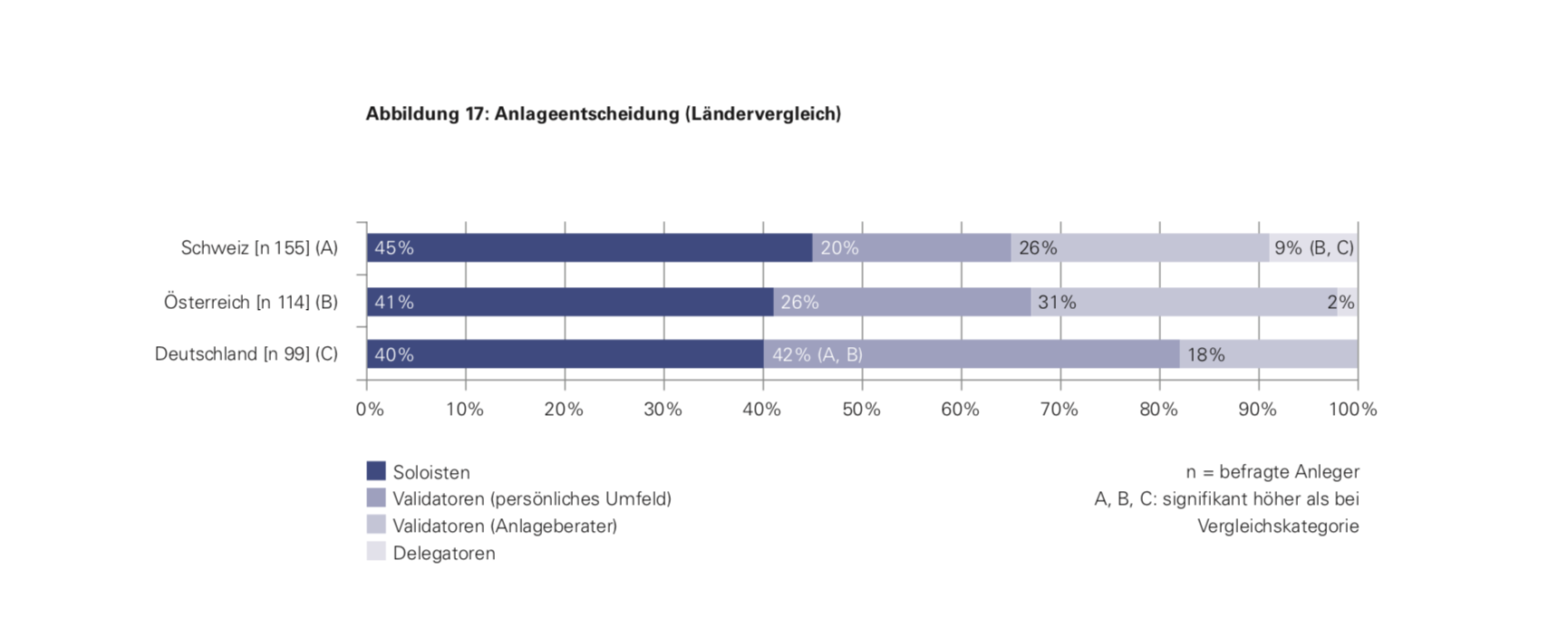

Anlageentscheidungen von Privatkunden (Ländervergleich)

Bei der Analyse des Schweizer Marktes lässt sich folgendes feststellen:

Analysiert man die Zahlen aus Sicht eines Robo-Advisors, kommt man zu folgendem Ergebnis:

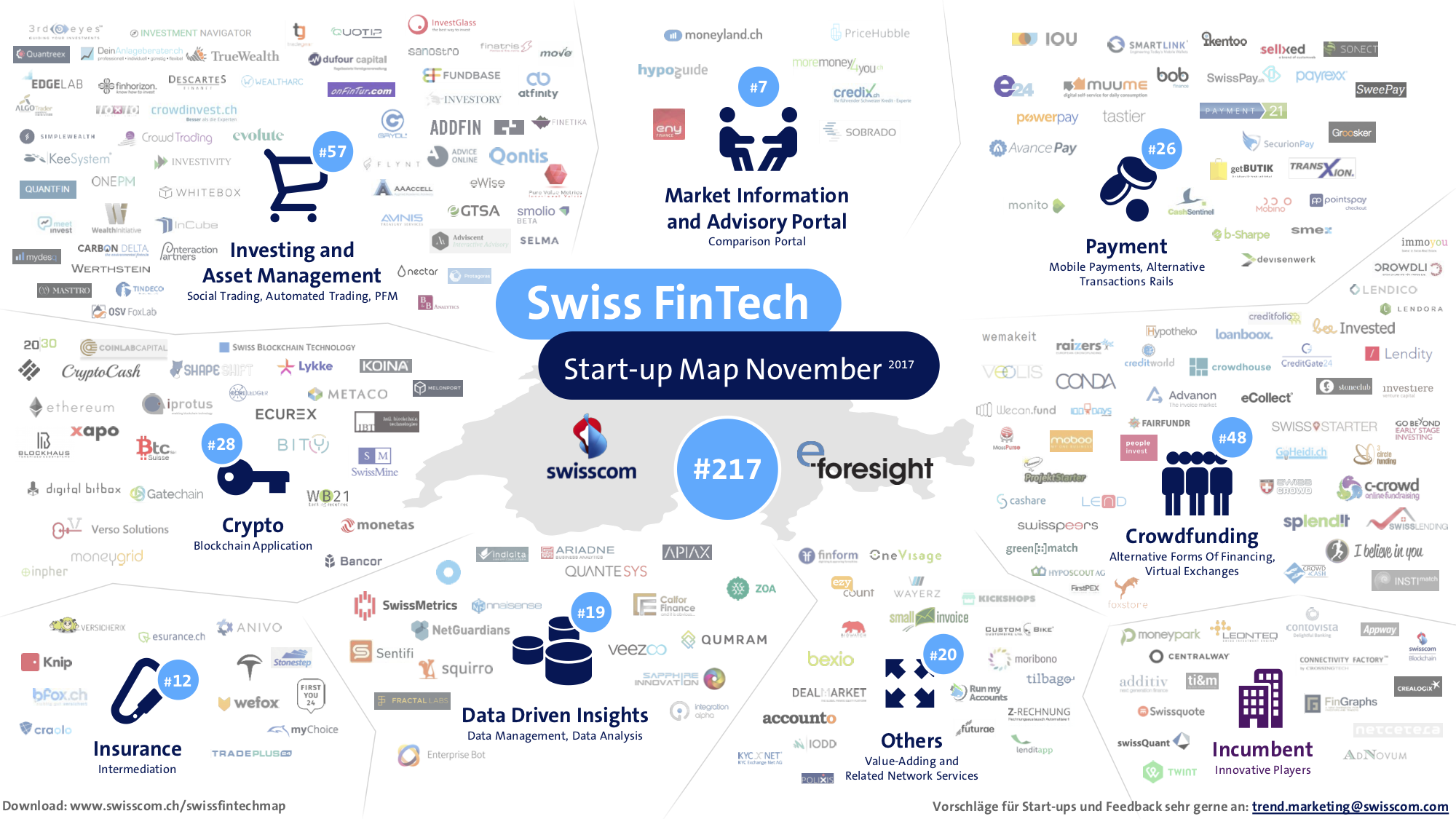

Swiss FinTech Start-up Map November

(Wieviele FinTechs in der Schweiz um die “Krümel” kämpfen, sieht man sehr eindrücklich im obigen Schaubild)

Weitere Herausforderung der Robo-Advisors

Robo-Advisors und andere FinTechs haben häufig äusserst spannende Geschäftsmodelle, aber keine nennenswerte Kundenbasis. Die Kunden sind auch heute noch primär ihrer Hausbank treu. Um wachsen zu können bzw. um überhaupt zu überleben, brauchen FinTechs dringend Kunden. Die ersten Robo-Advisors haben die Problematik erkannt und verändern aktuell ihr Geschäftsmodell von B2C (Business to Client) Richtung B2B (Business to Business). TrueWealth ist einer der ersten Robo-Advisor, die eine Kooperation mit der Basellandschaftlichen Kantonalbank eingegangen ist. Seit Sommer 2017 bietet die BLKB eine Online-Vermögensverwaltung an, die die Softwarelösung von TrueWealth ins eigene E-Banking integriert hat.

Es gibt aber auch genügend Finanzdienstleister, die inzwischen an eigenen Lösungen arbeiten, um zukünftig im Digital Wealth Management nicht noch mehr vom lukrativen „Asset-Kuchen“ abgeben zu müssen.

Anschliessend ging es zu einem – auf den ersten Blick langweiligen – Thema:

Retrozessionen werden zukünftig kaum noch eine gute Einnahmequelle für Banken und Vermögensverwalter darstellen. Durch Mifid II müssen sie zukünftig Retros explizit und transparent ausweisen. Meine persönliche Meinung:

Zeit dazu wird es!

Viele Banken legten früher ihren Fokus auf Transaktionsspesen. Diese ehemalige Haupteinnahmequelle kommt schon seit längerer Zeit durch “günstigere” FinTechs unter Druck.

Einen ganz neuen Ansatz geht hier z.B. die Firma Aspiration. Hier bestimmt der Anleger seinen Gebührensatz selbst: Getreu dem Motto „Pay what you want“. Wenn der Schuss mal nicht nach hinten losgeht – oder aber vielleicht zu DEM neuen Gebührenmodell wird? Die Zukunft wird es zeigen…

FLYNT führte ebenfalls eine neue und spannende Gebührenart mit ihrer Plattform „WEALTH ecosystem“ ein: Dem “Komplexitätspreis”. Die Höhe des Volumens spielt dabei keine Rolle, sondern ausschliesslich, wie „komplex“ und umfangreich die Vermögenssituation des jeweiligen Kunden ist.

Was vermeintlich trocken und langweilig begann, wurde schnell zu einem heiss diskutiertem Thema im Kurs und wird die Finanzdienstleister zukünftig noch sehr herausfordern.

Nach all den technischen Fakten ging es am Ende wieder um das wichtigste im Digital Wealth Management: dem Menschen

Digital Wealth Management

Man liest es immer häufiger in den Medien: Angst vor der Digitalisierung – mit Jobabbau als Konsequenz?

Die Angst ist grundsätzlich begründet. Die (Arbeits-)Welt dreht sich immer schneller. Wer nicht lebenslang lernt, den hängen seine „aktiven“ Kollegen/innen schneller ab als ihm lieb ist. Die Auswirkungen der Digitalisierung werden massiv sein.

Es werden aber auch unzählige neue Jobs entstehen. Viele neue Berufsbilder, die in den nächsten Jahren entstehen, sind heute noch nicht einmal bekannt oder definiert.

Ebenfalls wird sich vielerorts die Art der Anstellung ändern. War man früher primär für einen Arbeitgeber tätig, so ist seit einiger Zeit ein Trend zu mehreren (verschiedenen) Tätigkeiten und Einnahmequellen zu erkennen. Ebenso erhält man zukünftig verstärkt eine Entlöhnung für die erbrachte Leistung. Man arbeitet nicht mehr für einen festen monatlichen Lohn. In der Musikszene bezeichnet man das als “Gig”.

Somit nimmt die “individuelle Volatilität der Einkommensströme” stark zu. Und damit ändert sich auch zwangsläufig die Risikoneigung und –tragfähigkeit der Anleger. Der Wert Sicherheit oder die Liquidationsanforderungen werden sich deutlich verschieben.

Eine weitere Herausforderung kommt in 7-8 Jahren auf uns bzw. auf die Firmen zu: Experten gehen davon aus, dass im Jahre 2025 vier Generationen aktiv am Arbeitsleben teilnehmen. Vier Generationen, die alle unterschiedlichste Ansprüche, Wünsche, Hoffnungen, Risikotoleranzen und –tragfähigkeiten haben.

Und genau hier kommen die grössten Probleme auf die Firmen zu, die die Digitalisierung lediglich als Versuch verstehen, durch Generalisierung der IT alle Kundengruppen/Generationen „unter einen Hut“ zu bekommen.

Absolventen des CAS Digital Finance sind sich spätestens seit heute den Herausforderungen der aufziehenden Stürme im Digital Wealth Management bewusst. Mit dem neuen Wissen bzw. den neuen Erkenntnissen sind wir nun bestens gewappnet, uns diesen Herausforderungen zu stellen, Lösungen zu finden und diese erfolgreich umzusetzen.

Am Ende profitieren alle: Ich persönlich, der Arbeitgeber und der Kunde.

MerkenMerken

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.