Sind Ozean-Riesen unsinkbar? Die Demokratisierung des Finanzwesens

November 21, 2017

November 21, 2017

Aus dem Unterricht des CAS Disruptive Technologies mit Rino Borini berichtet Klaus Rufli.

Spätestens, als Evi Tolis uns aufforderte, als Vorbereitung zur Vorlesung die Blockchain-App herunterzuladen, wurde auch der Letzte von uns konkret mit dem Thema Bitcoin konfrontiert. Am Samstagmorgen um 8:00 Uhr wurden wir im Vorlesungssaal bereits mit Musik empfangen. Rino Borini stieg gleich mit einem Statement ein: „Fintech will in der Finanzwelt etwas verändern. Ja, es ist ein Hype, aber das muss es auch sein! Wer über Fintech redet, muss auch Fintech machen.“ Es geht um die Demokratisierung der Finanzwelt. Deshalb betont Rino, dass es sein heutiges Ziel sei, dass wir das Konzept hinter der Blockchain verstehen, aber dazu muss man die Technik nicht en Detail verstehen und deshalb will er die BC eher aus use case-Sicht erläutern. Rino prognostiziert, dass wir in einigen Jahren alle auf der BC arbeiten, ohne dass wir es wissen.

Bank to the Future

Die heutige Bankenlandschaft steht wieder einmal vor tiefgreifenden Veränderungen. Die klassischen Banken sind unsexy für junge Kundschaft und haben zu hohe eigene Kosten, womit Sie ihre Kunden belasten. Die consumer experience fehlt und sog. Neobanken schießen aus dem Boden und bieten günstige Konditionen, verbunden mit einer guten consumer experience. Revolut hat sich bereits Respekt in der etablierten Bankenwelt geschaffen. Es geht bei den Neobanken um die bank to the future. Transferwise führt beispielweise internationalen Geldtransfer zu lowcost-Konditionen durch. Die klassischen Banken sind zu teuer und die Kunden werden deshalb in Zukunft abwandern. Gleichzeitig treten Mobile-Anbieter wie o2 in Deutschland in den Bankenmarkt ein (orange bank). Als Handyprovider haben Sie den Erstkontakt zu den Jugendlichen und damit beste Voraussetzungen die Kundenschnittstelle von Beginn an zu besetzen. Heute kann man in Zürich bereits in Apotheken Bargeld abheben. Es handelt sich um eine Lösung der Firma Sonect (Tochter der Postfinanz). Es gibt Apple cash, welches aus Apple pay entstanden ist. In Zeiten, wo Zinseinnahmen dramatisch sinken, sind diese Neueinsteiger eine zusätzliche Bedrohung für die etablierten Banken. Heute stellt sich die Frage: Schaffen die klassischen Banken den Wandel zu Tec-Unternehmen oder werden sie in Zukunft nur noch zu reinen Abwicklungsplattformen? Rino sieht es sehr skeptisch und glaubt nicht daran, dass die großen Tanker wie UBS und all die anderen den Anschluss schaffen werden.

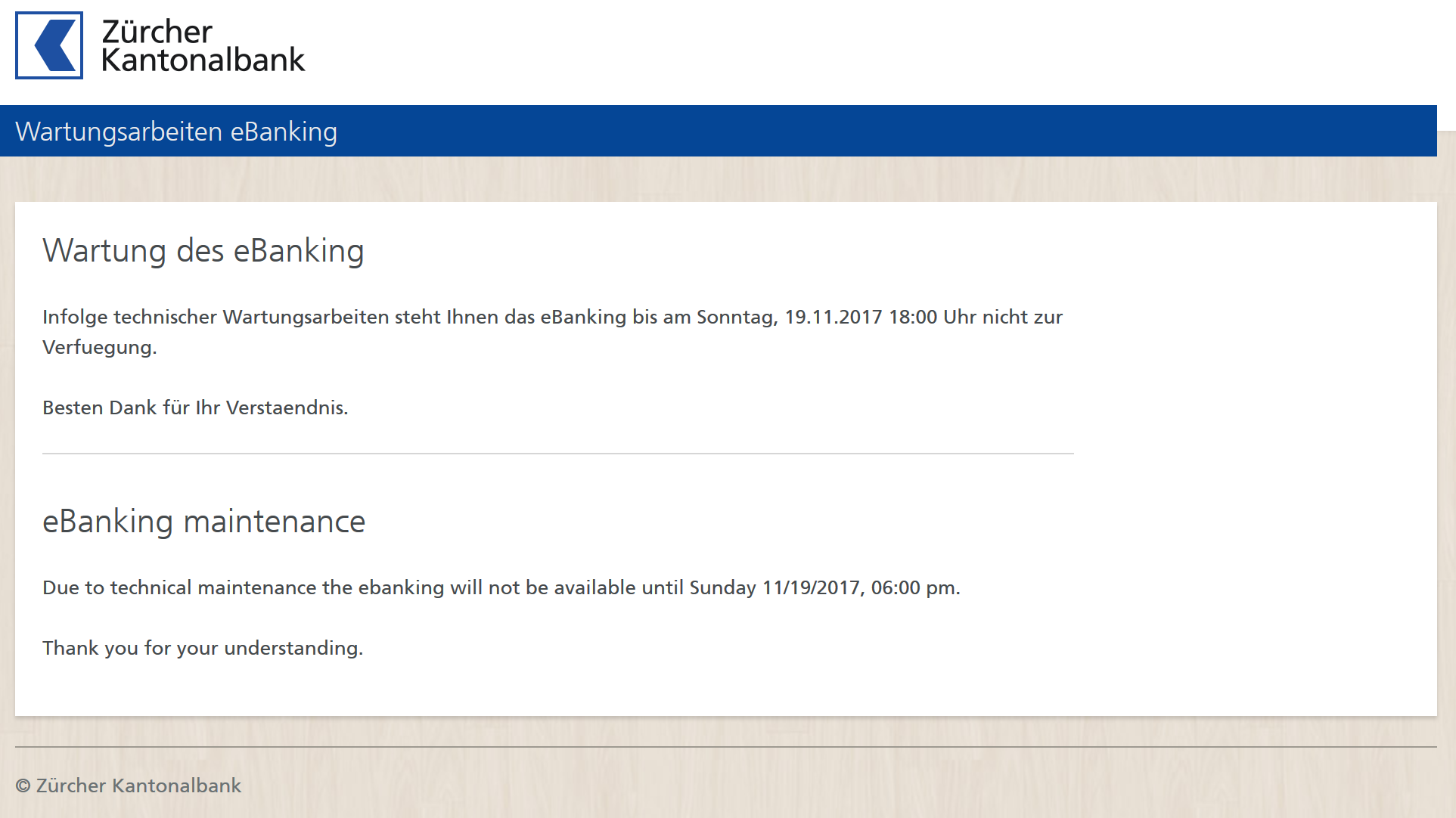

Während Rino´s Ausführungen versucht Tilo sein eBanking bei der Zürcher Kantonalbank aufzurufen. Es kommt eine Meldung „Wartungsarbeiten“ – und das an einem Samstagvormittag um kurz vor 11 Uhr! Das eBanking ist bis Sonntagabend 18 Uhr nicht erreichbar! Ist das die live-Bestätigung, dass es die klassischen Banken nicht verstanden haben? Tilo´s Bedürfnis, auch am Wochenende sein eBanking zu benutzen, scheint der ZKB jedenfalls egal zu sein.

Zürcher Kantonalbank am Samstag, den 18.11.2017 um 10:53 (Screenshot während der Vorlesung)

Zürcher Kantonalbank am Samstag, den 18.11.2017 um 10:53 (Screenshot während der Vorlesung)

„Disruption“ in Finance

Klassische Banken haben Respekt vor den neuen Finanzanbietern wie z. B. Amazon. Sind die großen Organisationen in der Lage, den neuen Entwicklungen zu folgen und für sich anzunehmen?

Der Kunde hat heute ein anderes Bedürfnis und Lehmann Brothers Finanzwelt ist kaputt. Das Finanzsystem ist fragil (hohe Verschuldung der G20) und Schulden kann man nicht mit Schulden zurückzahlen. Gleichzeitig wird die Welt immer reicher (Aktienwert-Rekord). Können die neuen Fintech-Anbieter das Finanzproblem lösen? Keine Ahnung! Aber die hohen Transaktionsgebühren finanzieren die großen Unternehmen und kommen nur den Aktionären zugute! Dieses Geld ist für die Allgemeinheit verloren. Tatsache ist, die Banken stehen unter Druck, denn ihr Geschäftsmodell steht in Frage. Ein Paradigmenwechsel von customer relationship management zu customer managed relationship findet statt! Es geht um nicht weniger, als eine grundlegende Demokratisierung der Finanzbranche! Seit den 80er Jahren läuft ein Bankensterben ab und es sind nur noch 4 große Banken in USA übrig. Deren wealth management gelingt es heute aber nicht, Kunden erfolgreich zu bedienen. Die Gewinnmarge sinkt, obwohl der betreute Wert steigt. Die Banken haben Innovationen verpasst, weil deren Einsatz in FuE viel zu gering ist, denn 70% der IT-Kosten geben sie für IT-Unterhalt statt für Neuinvestitionen aus. Neue Technologien wie Robo Adviser, die effizienter arbeiten, haben sie verschlafen. Die Kundenbedürfnisse können in Zukunft nicht mehr ausreichend befriedigt werden und die Kosten steigen. Die neue Banklizenz light ist game changer (FINMA Fintech Lizenz) und sorgt jetzt für innovationsfreundliche Rahmenbedingungen zum Abbau der Markteintrittshürden für neue Finanzanbieter. Kundenschnittstellen werden geöffnet (Open API). Im neuen Ecosystem (Kundenschnittstelle wird zentral PSD2) werden Mittelsmänner ausgeschaltet,

BITCOIN & Co.

Eine Antwort auf das alte Finanzsystem versuchen die sog. crypto currencies zu geben. Sie lösen sich als digitale Währungen komplett aus dem traditionellen Finanzsystem heraus. Das Ziel der Bitcoin-Entwickler war es, in den 90er Jahren, eine Alternative zum derzeitigen Finanzsystem zu entwickeln und eine digitale Antwort auf die bestehende analoge Währung zu geben. Es handelt sich um eine peer-to-peer-Lösung, welche ohne eine Bank als Mittler auskommt.

Cash ist heute nicht mehr rentabel, deshalb hat Mobile Pay in Schweden und Dänemark so eine große Bedeutung. Andere Beispiele gibt es in Entwicklungsländern wie in Afrika, wo man z. B. mit SMS Geld versendet. Diesem Finanzsystem 2.0 wird misst Bill Gates eine große Bedeutung zu: „Mobile Banking will help poor transform their lives“. Die crypto currencys gewinnen überall Boden, wie das Beispiel Pick´n pay in SA zeigt: „Bitcoin accepted“. Es liegen neue Chancen in den digitalen Währungen – einfach ausprobieren! Bei einer Veranstaltung in Zürich haben von 200 Personen 10% mit BC gezahlt. Es gibt weitere neue Bezahlmöglichkeiten wie z. B. das Video “Hand Pay 711″ aus Korea zeigt, wo man mit seinem Handabdruck zahlt. In Schweden gibt es bereits 2000 User mit eingepflanztem Chip welcher zur Bezahlung eingesetzt wird. Der Sicherheitsaspekt ist wesentlicher Gesichtspunkt, ob Akzeptanz vorhanden ist. Crypto currencies sind im Aufwind, weil sie die logische Konsequenz in der digitalen Welt sind. Deshalb sind die Banken derzeit am überlegen, sich selbst eine digitale Transaktionswährung zu schaffen.

Blockchain

Der Einstieg in das Thema Blockchain beginnt mit der Frage: „Was ist das BC Wallet?“ Der Entwickler der Blockchain und des Bitcoins Satoshi hat das Finanzsystem kritisiert, Bitcoins in die Welt gesetzt und ist verschwunden. Dabei hat er schnell noch 1 Mio. Bitcoins mitgenommen. BC sind begrenzt auf 21 Mio. und die kleinste Einheit ist Satoshi. BC ist der Ursprung der Blockchain. Rino spendet 15 Stutz und die haben wir dann durch die Klasse gesendet und in das Wallet geladen. Besitzt man BC, dann sollte man immer ein backup machen und einen USB-Stick als cold storage wallet nutzen, damit die BC nicht auf dem Handy bleiben. Ist das Handy weg, sind auch die BC weg! In der Diskussion kam die Frage auf „Wie entsteht ein Coin?“ Und „Was ist mining?“ Es folgte eine Diskussion, aber keine detaillierte technische Erläuterung. Klar ist, dass Miningfarmen beteiligt sind und dabei eine ganze Menge Strom verbrauchen. Smart contracts sind das Wundermittel der Blockchain. Hiermit können Zahlungen automatisch ausgelöst werden (wenn was eingetreten ist, dann wird automatisch eine Zahlung ausgelöst). Wird IoT mit eingebunden, dann ergeben sich daraus unendliche Möglichkeiten. Bei Mobility Car weiß dann jeder, was er kauft, wenn er ein gebrauchtes Auto kauft. Alle Informationen des Fahrzeugs werden mitgeliefert.

Insuretech

Was für die Bankenwelt gilt, ist auch für Versicherungen relevant. Auch hier kommen immer mehr Störer auf den Markt und bieten besten Service zu kleinen Preisen (z. B. das Insuretec start-up Lemonade aus USA. Es ist das beste Beispiel für eine hervorragende consumer experience! Als einen neuen Anbieter von intelligenten Anlageprodukten wurde uns VIAC vorgestellt. Wir hatten die Ehre von den beiden Foundern persönlich Ihr Produkt vorgestellt zu bekommen, welches in Kürze auf den Markt geht (VIAC Vorsorge. Einfach. Besser.). Deren Prinzip ist es, eine einfache Lösung zu geringsten Gebühren anzubieten, die nebenbei noch eine super customer experience verspricht. Außerdem ist der Vertrag jederzeit kündbar. Es handelt sich bei dem Produkt um keine neue Erfindung, aber entscheidend sind: Weniger Gebühren – mehr Rendite – best customer experience. Es ist eine Kombination aller besten Lösungen in einer Anwendung. Hinter VIAC steht die WIR-Bank.

https://www.wir.ch/ueber-wir/wer-und-was-ist-wir/

Die App wurde mit der Fa. Aeton zusammen entwickelt und ist ziemlich gut gelungen.

http://www.aetonsys.com/about-us/

Daniel Peter – Team Viac

Daniel Peter – Team Viac

Fremdanbieter dringen in das Geschäft der Giganten ein und Fintechs wie Robinhood als unicorn, mit google als Investor im Hintergrund, bieten in den USA ein kostenloses Aktientrading und haben bereits 3 Mio. Kunden! Weitere sog. Challenger Banks erobern den Markt wie z. B. N26 oder der auf KMU-Finanzierung spezialisierte Swisspeers, der Kunden bei der Finanzierung hilft, wenn sie keine Kredite von den etablierten Banken erhalten haben.

Fazit

Die Demokratisierung des Finanzwesens ist im vollen Gange. Game changer stellen den Markt auf den Kopf, da sie bessere Leistungen zu geringeren Kosten anbieten. Außerdem haben sie durch politische Entscheidungen der letzten Zeit Unterstützung erfahren. In Zukunft bedeutet dies: Mehr banking für weniger Geld! Mal schauen, was die großen Tanker daraus machen.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.