Open Innovation – Ein Ansatz, den jede Versicherung verfolgen sollte!

Mai 8, 2020

“Warum braucht es Innovation in der Versicherungsbranche?”

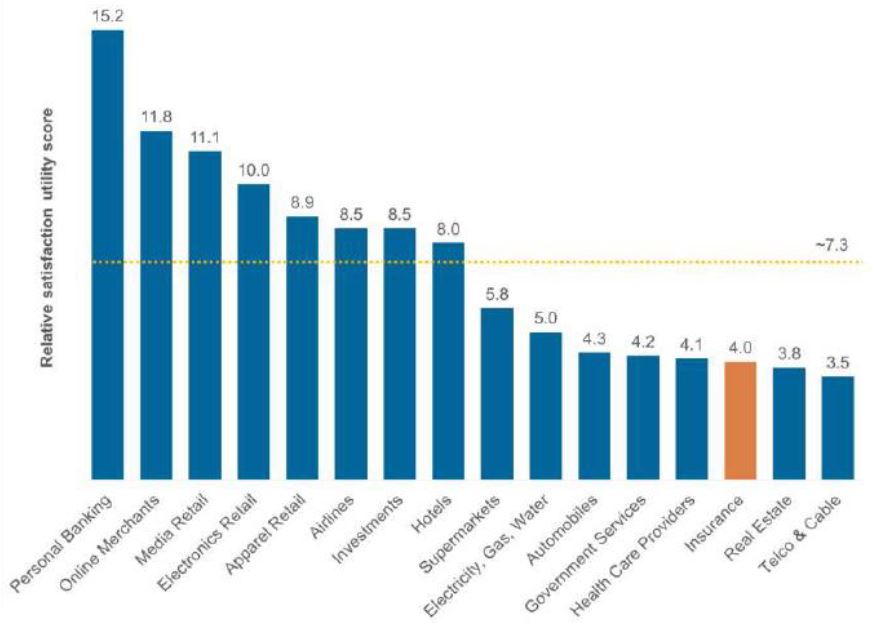

Warum? Eine Auswertung (Quelle: CB Insights) zeigt: Kunden sind mit der Online-Experience bei den Versicherungen unzufrieden.

Versicherungen müssen handeln und innovativer werden. Sie gehören zu den Top 5 der störungsanfälligsten Industrien. Doch wo braucht es Innovation in der Versicherungsindustrie?

In der Klasse wurde gefragt, in welcher dieser Innovationsarten Ihre Arbeitgeber leben. Die Antworten waren ziemlich eindeutig. Die grosse Mehrheit der schweizer Versicherer, wollen keine hohen Risiken eingehen. Sie bewegen sich in der Inkrementellen Innovation. Nur noch wenige Versicherer betreiben Transformatorische Innovation. Und kaum Versicherer machen Disruptive Innovation.

Worin unterscheiden sich open und closed Innovation?

Open Innovation geht in vor allem in die Breite. Es wird mit Partnern gearbeitet und es wird, wie es der Name schon sagt, offen gehandelt. Closed Innovation dagegen ermöglicht mehr Kontrolle. Gehandelt wird dabei stets Inhouse.

Welches sind mögliche Modelle für open Innovation?

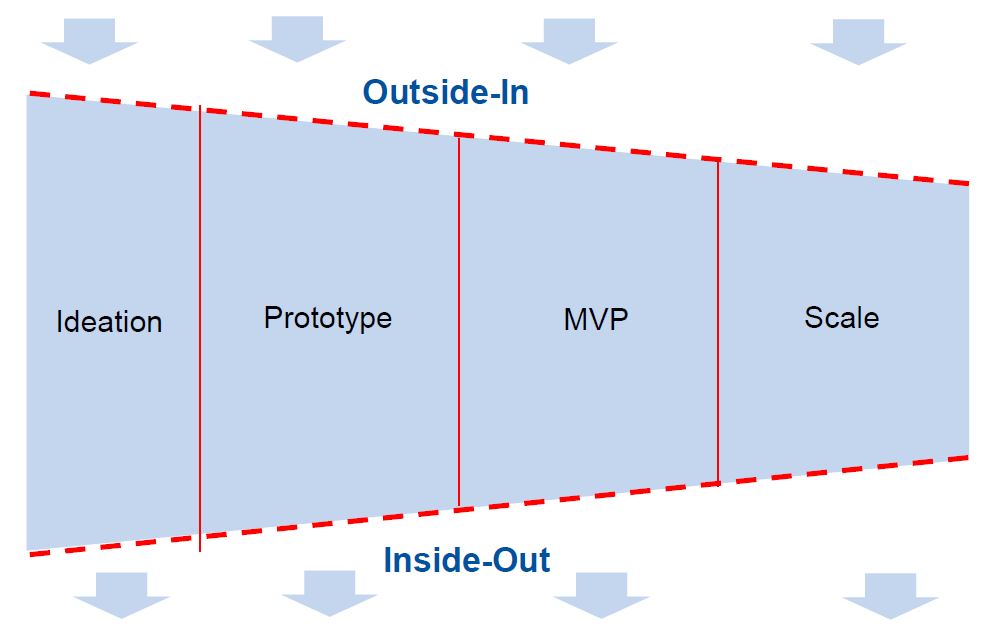

Das Bild zeigt den Innovation Funnel (Quelle: HWZ). Dabei wird zwischen Outside-In und Inside-Out unterschieden. Beispiele für Inside-Out sind:

Beispiele für Outside-In sind:

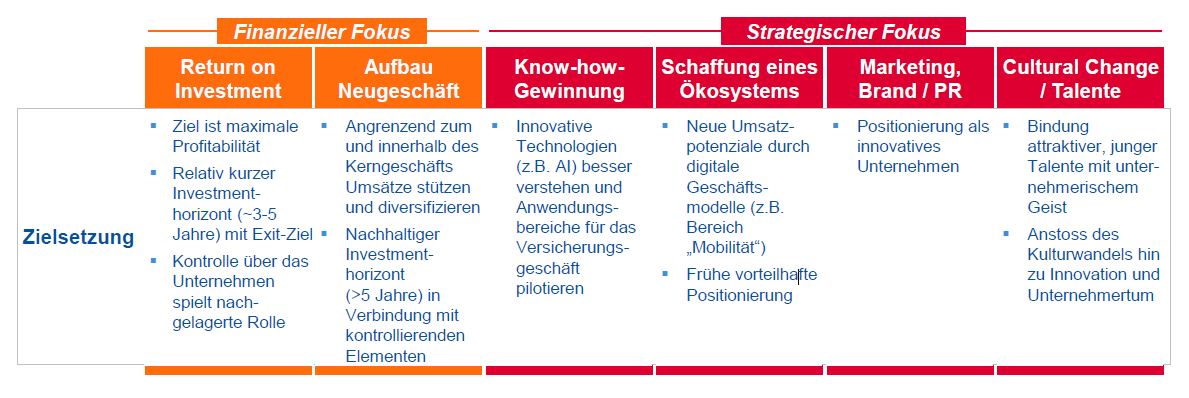

Erfolgskritisch ist für alle Innovations-Aktivitäten eine bewusste Zielsetzung (Quelle: HWZ):

Deshalb gilt: Die Ziele der Innovations-Aktivitäten müssen genau bedacht und definiert werden!

Martin Scherrer, Partner bei redstone, erklärte, wieso es sich für Versicherungen lohnt in Startups zu investieren. Eine Studie von Bloomberg zeigt auf, dass 5 von 10 der wertvollsten Unternehmen weniger als 25 Jahre alt sind (bspw. Amazon, Facebook).

“Change on the inside” – diesen Ansatz sollten Unternehmen wie Versicherungen weiterverfolgen. Um den internen Wandel zu beschleunigen gelten drei grundlegende Schritte:

Die Investition in Startups bringt einige Vorteile mit sich. Als Enabler besteht Zugang zu den besten Deals und Teams, zudem sind die Auswirkungen der Investionen gross: Es werden Geschäftseinblicke generiert, Wachstumspartnerschaften aufgebaut, Erwerbsoptionen können erstellt werden und es kann an der positiven Seite der Wachstumspartnerschaft mitgewirkt werden.

Die AXA erkannte 2015, was sie in der Innovationsentwicklung hindert:

Die AXA beschloss zu handeln und Optimierungen vorzunehmen, damit die Innovationsentwicklung korrekt vorgenommen werden kann. Die Innovation der AXA fand ein Zuhause, in welchem das Innovationsmanagement gelebt werden konnte und sie entschieden sich dafür ihr Innovationsfähigkeit zu boosten:

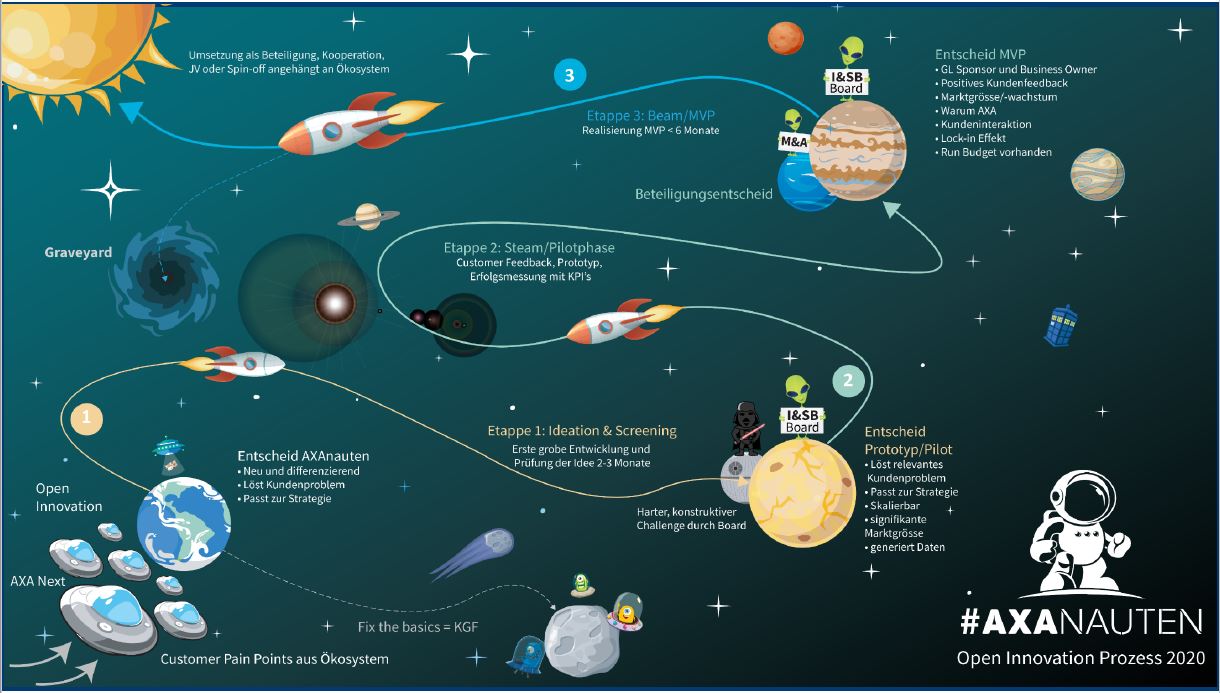

Daraus entstanden die AXANAUTEN, welche nun den Open Innovation Prozess 2020 der AXA leben und somit die Innovationsfähigkeit der AXA weitertreiben (Quelle: AXA).

Die AXA setzt nun auf Startups als Partner. Diese eröffnen ihnen neue Perspektiven: Neue Ideen für die Angebotsentwicklung, frühzeitige Erkennung von neuen Kundenbedürfnissen, Technologien & Trends, schnellere Time to Market und tiefere Kosten als Eigenentwicklung.

Wichtig zu beachten sind die Erfolgsfaktoren bei der Arbeit mit Startups:

Jedoch aus die noch immer bestehenden Herausforderungen:

Lorenz Hänggi, Head Innovation Engineer bei AXA, bracht uns das Cardossier näher. Das Cardossier basiert auf Blockchain. Im Occasionsmarkt fehlt das Vertrauen – dies ist ein bekanntes Problem. Unbekannt sind in der Regel unter anderem die Unfall Historie, die Anzahl Halter oder ob es ein Mietauto war. Es wäre doch viel einfacher, würde der Autokauf so ablaufen:

oder via Link: Car Dossier Mobile (Quelle: Sales presentation cardossier Association 2019)

In der heutigen Situation ist die Datenqualität der Garagen tief, bei Versicherungen und Händlern ist die Datenqualität ebenfalls tief und es bestehen noch zu viele manuelle Prozesse. Der Cardossier-Ansatz will, dass Garagen und Versicherungen ihre Prozesse Automatisieren, das Vertrauen zwischen Käufer/Verkäufer/Mieter steigt und der Importeur zum Single Point of Thruth wird.

Das Cardossier bringt zudem viele Potenziale mit sich:

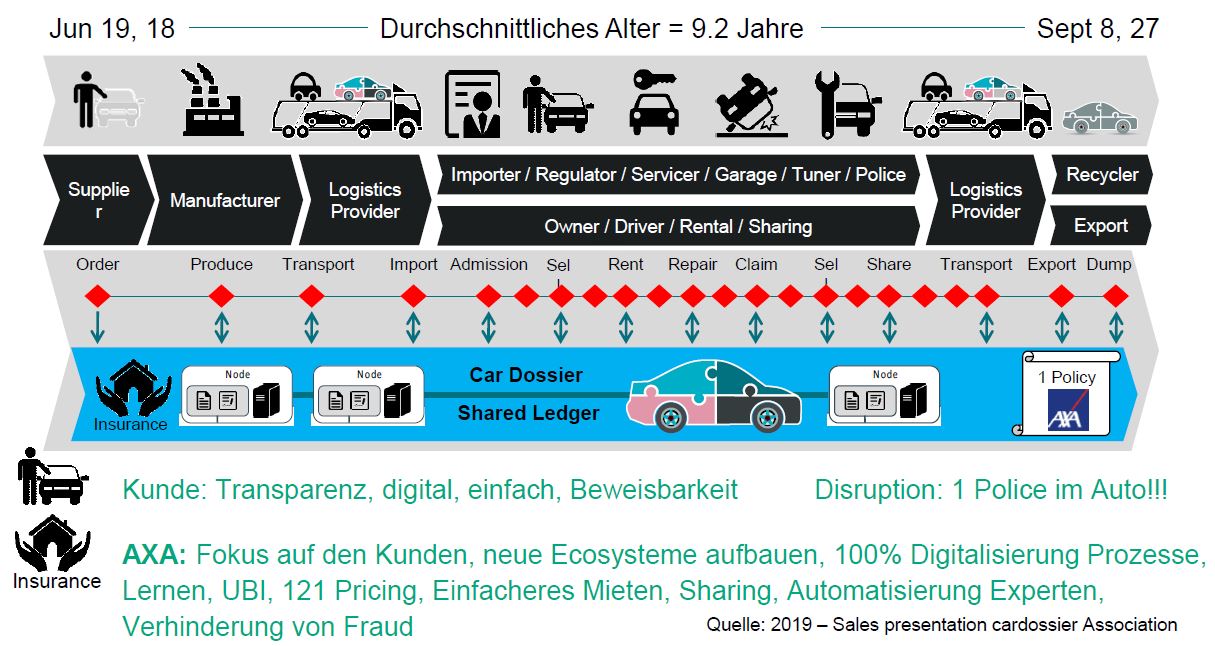

Aber auch aus Versicherungssicht bestehen einige Vorteile. Heute übernehmen Versicherungen jederzeit die Risiken des Autos, Halters, Lenkers, Transporteurs, Garagen,…während 7x24h, 365 Tage und durchschnittlich 9.2 Jahre. Eine mögliche zukünftige Versicherungssicht: KYO – Know Your Object

Ein weiterer Vorteil wäre auch der digitale Fahrzeugausweis. In der aktuellen “Papier-Version” dauert der Prozess 2 Tage. Mittels Cardossier und “click and go” wäre dies innert 1 Minute möglich.

Für mehr Infos zum Cardossier: https://cardossier.ch/

Zusammenfassend lässt sich für Versicherungen sagen:

Habt den Mut, Probiert neues aus und lebt die Innovation!

“Das Alte auf neue Weise tun – das ist Innovation” – Joseph Alois Schumpeter

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.