Open Banking – aber nicht open minded

Oktober 2, 2019

Ralph Hutter führt uns an einem historischen Tag in die Welt des Open Banking und der Application Programming Interfaces (API) ein. Historisch deshalb, weil genau an diesem Tag PSD2 in Kraft getreten ist. Nachfolgend liegt der Fokus jedoch bei Open Banking.

Doch was versteht man denn genau unter “Open Banking”? Eine Umfrage in der Klasse zeigte bereits einmal ein gemischtes Bild auf. Eine Aussage wurde jedoch von mehreren Mitschülern erwähnt: Öffnung der Schnittstellen.

In den Medien sind viele Unternehmen immer präsenter, wie zum Beispiel N26 (Start in der Schweiz), Yapeal (noch nicht ganz da), Neon (wird genauer beobachtet), Revolut (momentan vermehrt in der Presse), Twint (geht doch international) oder auch die Credit Suisse, welche mit einer auf der grünen Wiese erschaffenen Bank den Marktanteil von Revolut streitig machen will. Aber was haben alle diese Unternehmen mit Open Banking zu tun? Genau, nichts. Hier geht es primär um die Technologie. Open Banking wäre hier eine Antwort darauf – standardisierte Zugänge / Plattformen zu schaffen und Kooperationen einzugehen.

Aber was ist denn nun Open Banking überhaupt? Eine richtige Definition scheint es nicht wirklich zu geben, aber hier einmal das Wichtigste:

Open Banking ist ein System, das dem Benutzer mit Hilfe von APIs ein Netzwerk von Daten der Finanzinstitute zur Verfügung stellt. Der Open Banking Standard definiert, wie Finanzdaten erstellt, geteilt und abgerufen werden sollen. Durch den Einsatz von Netzwerken anstelle von Zentralisierung hilft Open Banking Finanzdienstleistungskunden dabei, ihre Finanzdaten sicher mit anderen Finanzinstituten zu teilen. Zu den Vorteilen zählen die einfachere Überweisung von Geldern und der Vergleich von Produktangeboten, um ein Bankerlebnis zu schaffen, das die Bedürfnisse jedes Benutzers auf kosteneffektivste Weise am besten erfüllt. Open Banking wird auch als “Open Bank Data” bezeichnet.

Open Banking ist eigentlich nichts Neues, denn in Deutschland gibt es dies zum Beispiel bereits seit den 90er Jahren. Die nun ins Leben gerufene PSD2 hatte ihren Start schon 2013. Aber intensiver mit Open Banking auseinandergesetzt hatte man sich bereits ab 2011. Der primäre Lead hatte die UK übernommen. Die erste Kontoinformations-API wurde 2018 lanciert und mittlerweile werden von über 130 TPPs (Third Party Providers) Produkte entwickelt. Zum aktuellen Zeitpunkt ist der Kundengebrauch jedoch noch limitiert.

Die Grundsätze für Open Banking können folgendermassen unterteilt werden:

Der Fingleton Report sagt ebenfalls aus, dass zu wenig Wettbewerb vorhanden ist, eine Asymmetrie zwischen Banken, FinTechs und Endkunden besteht, sowie Regulierungsinterventionen benötigt werden und dass es an standardisierten Technologien, APIs, etc. bedarf.

Einen weltweiten Open Banking Standard gibt es nicht, denn die Ansätze kommen aus unterschiedlichen Ländern und entspringt aus unterschiedlichen Ideen. Eine Standardisierung der APIs würde jedoch neue Geschäftsfelder / -modelle eröffnen.

Was kann sich ändern oder besser gesagt, was wird sich ändern? Die Banken stehen nicht mehr im Mittelpunkt des Geschehens, jedoch die angebotenen Dienste. Im zukünftigen Ecosystem wird es daher viele zusätzliche Services geben und die Banken spielen überall rein (Prozesse, Wertschöpfungsketten, etc.).

Der McKinsey Bericht kann hier abgerufen werden.

Der McKinsey Bericht kann hier abgerufen werden.

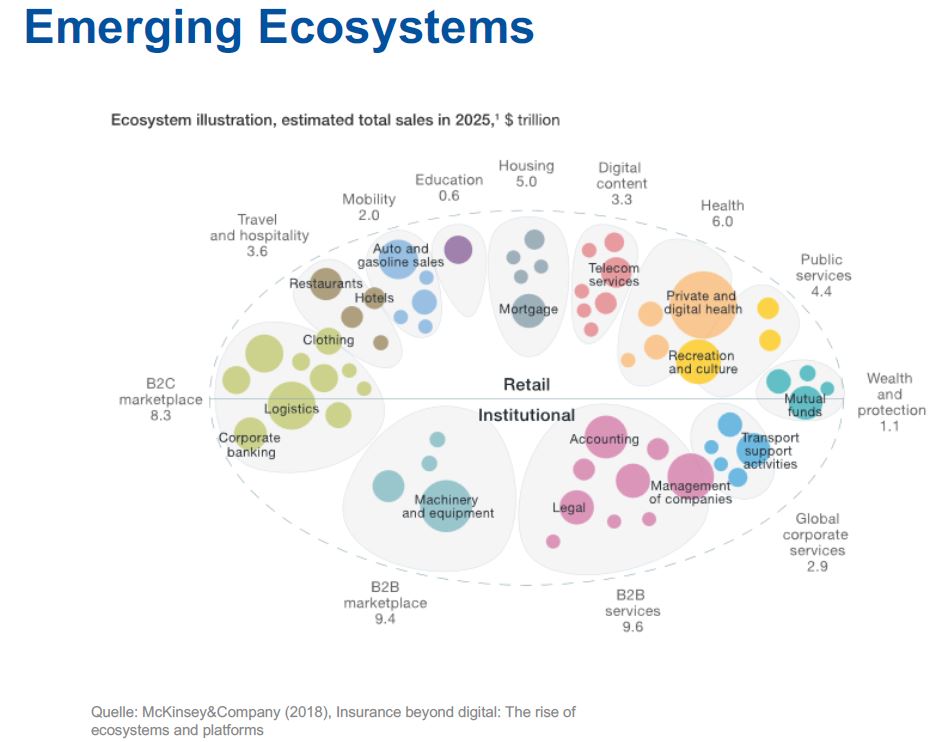

Einen vereinfachten Überblick über neue Dienstleistungen durch Open Banking gibt das Ecosystem von Synpulse:

Die nachfolgende Weltkarte visualisiert, dass Open Banking zwar in den Köpfen ist, aber viele dafür noch nicht offen sind. Vorreiter sind momentan die UK und die EU.

Die nachfolgende Weltkarte visualisiert, dass Open Banking zwar in den Köpfen ist, aber viele dafür noch nicht offen sind. Vorreiter sind momentan die UK und die EU.

Die UK und die EU haben ihren ersten Schritt gemacht – so erstaunt es umso mehr, dass die Schweiz in diesem Bereich mehr als zurückhaltend ist. Eine Lösung in der Schweiz wird durch die Schweizerische Bankiervereinigung (SBVg) anscheinend auch als unnötig betrachtet.

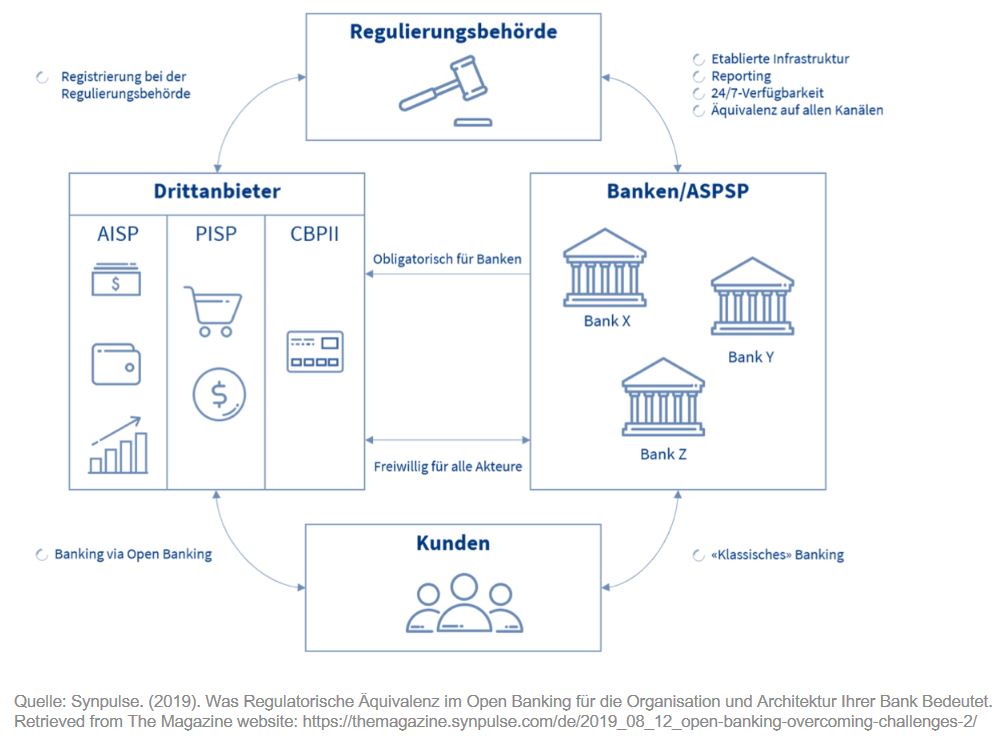

In der Schweiz verfolgen und tragen diese drei Players den Bereich “Open Banking”:

SIX hätte zwar die Plattform, aber die APIs sind nicht definiert. Zwischen Endkunde und der SIX stehen alle FinTechs. Wollen aber die FinTechs wirklich auf eine SIX-Plattform? Vielfach sind diese bereits bei den Banken schon drin. Man möchte keine Kosten aufwenden und alle warten, bis ein anderer den ersten Schritt macht. Plattform-Geschäftsmodelle sind extrem herausfordernd und funktionieren nur, wenn alle einen Anreiz / Benefit haben.

Solange der Regulator nichts sagt und es keine staatlichen Interventionen gibt, wird in der Schweiz voraussichtlich nichts passieren.

Die Banken müssen sich überlegen, wo neue Geschäftsmodelle entstehen. In den kommenden Jahren müssen die bestehenden Geschäftsmodelle jedoch definitiv neu definiert werden. Zum aktuellen Zeitpunkt existiert aber noch nicht einmal ein datenzentriertes Geschäftsmodell. Open Banking wird nur entstehen, wenn Unternehmen miteinander kooperieren. Diese Mentalität hat in der Schweiz noch Potenzial – open minded wäre hier wohl ein Stichwort.

Eine API-Standardisierung in der Schweiz und in Europa wäre perfekt für alle Banken, FinTechs und Anbieter. Dies ist aber momentan noch eine Vision. Mit PSD2 haben die UK und die EU den Ball ins Rollen gebracht. Nun bleibt es abzuwarten, wer diesem Verhalten folgen wird.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.