Multichannel Management #kompromisslos_kundenorientiert

Mai 29, 2020

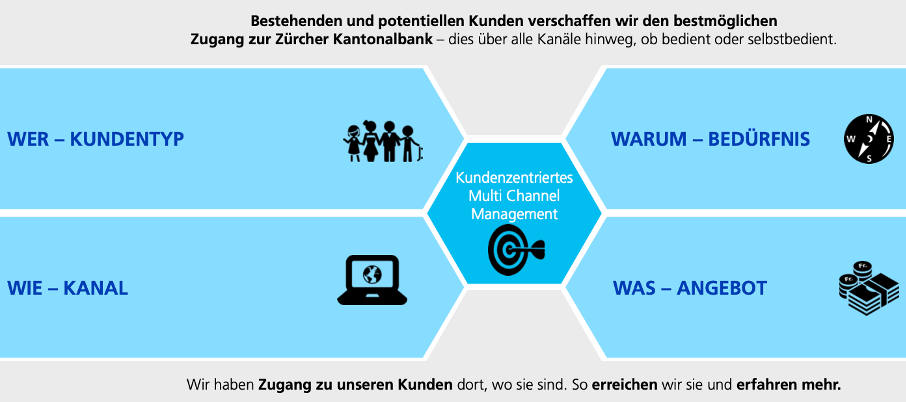

Wie das Multichannel Management bei der ZKB (für die Leser im grossen Kanton die Zürcher Kantonalbank) #kompromisslos_kundenorientiert gelebt wird, hat uns deren Leiterin Béatrice Sidler mit ihren Mitarbeitern Marco Zollinger und Christian Sebregondi an einem spannenden und informativen Nachmittag vorgestellt.

Als Kunde einer Bank staunt man nicht schlecht, wie sich die Banken auch in der Schweiz mittlerweile mit Anglizismen, Fachausdrücken und Abkürzungen überbieten, um mir als Kunden bestmögliche Produkte/Dienstleistungen anzubieten und mich als Kunde schlussendlich bei der Stange zu halten: ein Banking ohne UX, CX, UCD, Design Thinking, Playbooks, Customer Journeys, Customer Research, Kanäle und Touchpoints in multi- und omnifacher Ausprägung kundenzentriert statt orientiert uvm. ist anscheinend gar nicht mehr möglich respektive stellt für die Zukunft keine prosperierende Alternative mehr dar.

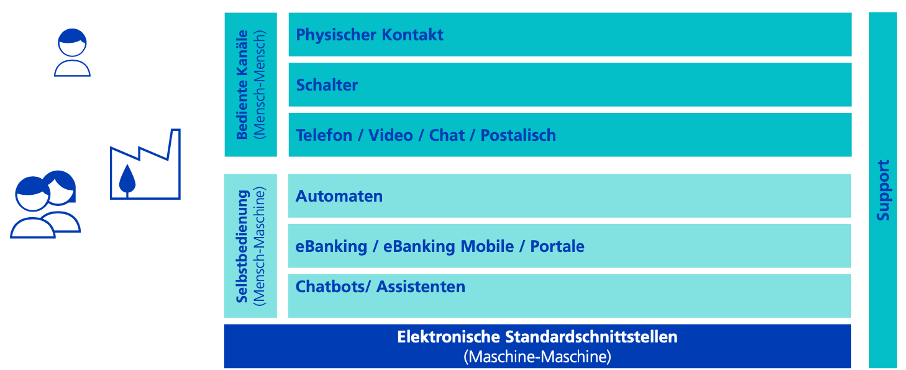

Mit einer ersten Graphik (Quelle: alle hier verwendeten Graphiken stammen aus dem Vortrag der ZKB) wird anschaulich präsentiert, was kundenzentriertes Multichannel Management über alle Touchpoints hinweg bedeutet:

Bei der ZKB werden diesbezüglich die strategischen Grundlagen aus der Strategie «Kanäle» für Ihre Touchpoints / Kontaktpunkte mit dem Kunden übersetzt. Wie die ZKB dabei von einer Mission über die strategischen Grundsätze und einem strategischen Ziel zu konkreten Messgrössen gekommen ist war äusserst spannend zu erfahren, für eine Erläuterung in diesem Blog aber leider zu vertraulich.

Wir haben versucht, uns der Trendübersicht 2035 zu nähern. Doch über einige Megatrends wie eine Ageing Society, eine Connected World etc. sind wir nicht hinausgekommen. Im Gegenteil: in einer visionshaften Gruppenarbeit zum Thema ‘wie sieht ein typischer Tag in der Zukunft aus’ durften wir mehr oder weniger verblüfft feststellen, dass die meiste dort skizzierte Technik bereits heute verfügbar wäre. Und rückblickend einräumen, das wesentliche im Jahres 2020 selbstverständliche technische Errungenschaften im Jahr 2005 nicht einmal visionär prognostiziert wurden.

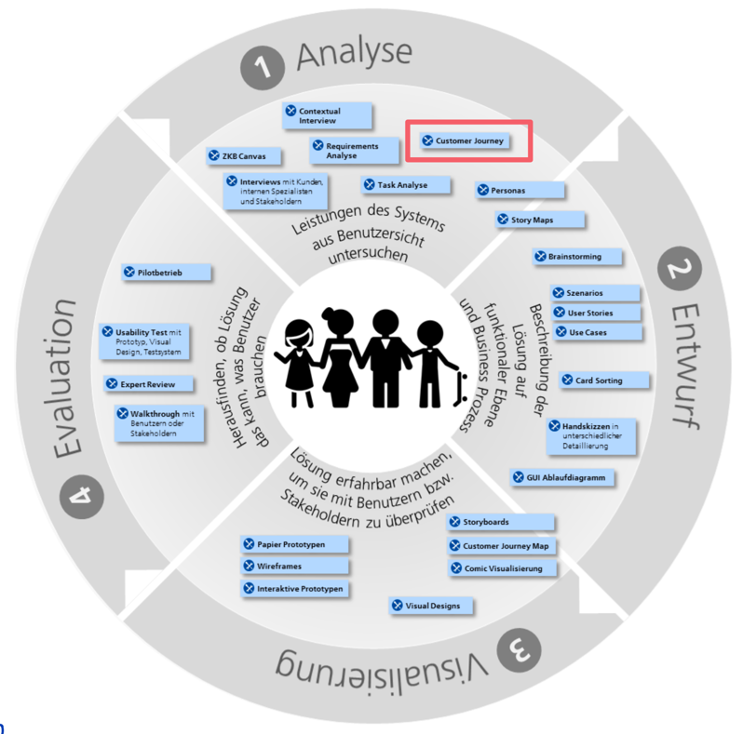

Als Leitsatz haben wir zu Beginn vermittelt bekommen, dass jede Customer Journey auf Research im Sinne der Befragung von Kunden basieren sollte!

Wenn eine hohe Customer Experience als Wettbewerbsvorteil gelten soll, muss sie auch zwingend in die Kultur eines Unternehmens integriert werden. Wichtige Erkenntnisse in diesem Zusammenhang:

Dann haben uns über die verschiedenen Methoden ausgetauscht und als Erkenntnis mitgenommen, dass man gemäss ZKB am besten fährt, wenn die User Experience (UX) als Teilmenge der Customer Experience (CX) eingestuft wird und die Customer Journey eine von vielen Methoden ist, die in der Analysephase eingesetzt werden sollte.

Je nach Phase und Problemstellung werden verschiedene Methoden angewendet – Customer Journeys sind eine davon. Einer dieser Reisen durften wir dann mit einem typischen Beispiel in einer Gruppenarbeit analysieren. Fazit: jeder Beteiligte in dieser exemplarischen CJ hatte immer nur seinen Zuständigkeitsbereich im Blick, die CJ und die Kundenzentriertheit als Grosses und Ganzes wurde nicht betrachtet.

Wir haben gelernt, das kundenzentriertes Multichannel Management (nicht nur) bei der ZKB auf folgenden Eckpfeilern beruhen sollte:

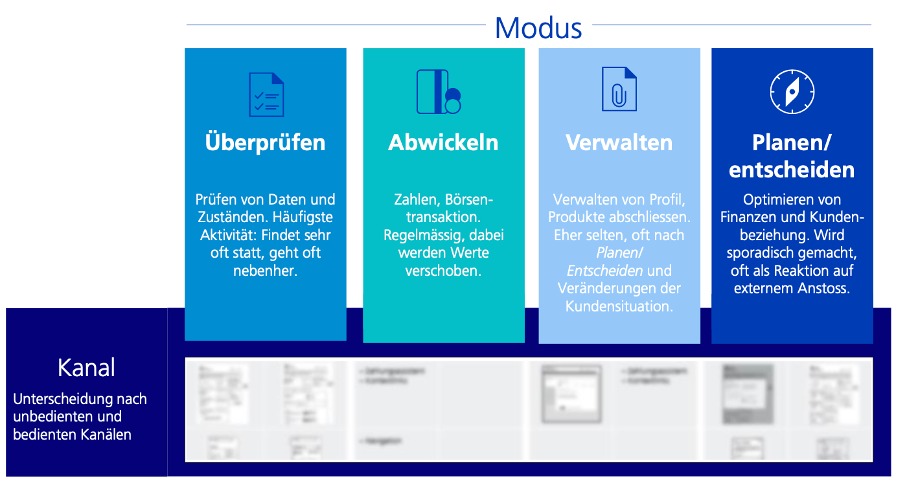

Und dass die Kundentypen respektive die viel zitierten Personas nicht nur auf Merkmalen wie Alter, Vermögen, Produktnutzung etc. differenziert werden sollten. Der Ansatz der ZKB ordnet ihre Typen am Beispiel einer Eigenheimfinanzierung wie folgt ein:

Auf einer zweiten Ebene werden die drei Typen einer Matrix zugeordnet. Die zweite Ebene unterscheidet nach der Orientierung der Kunden bezüglich Beratungsangebote in

Am Beispiel des Fordernden Kunden wurde anschliessend eine weitere Unterscheidung der ZKB erläutert, nämlich welche Ziele der Kunde verfolgt.

Beratung soll dazu führen, sein eigenes Wissen und Kompetenz zu erhöhen

Einfacher Kontakt möglich über präferierten Kanal

Will sich fühlen wie der «begehrte Schüler eines Meisters»

Schnelle, einfache Administration mit wenig Aufwand

Als Nächstes hatten wir und die verschiedenen Sichten auf eine Customer Journey angeschaut.

Sicht Bank/ZKB

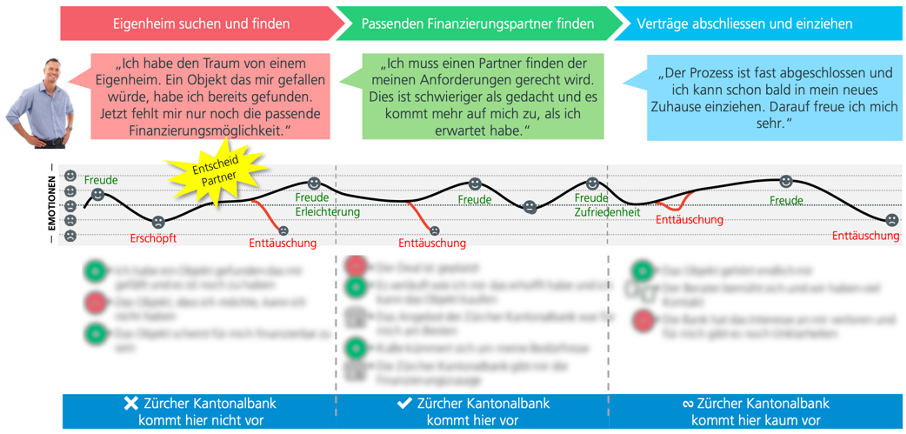

Bei der klassischen Sicht der Banken beginnt die CJ des Kunden bei der Suche eines Partners für die Finanzierung seines Eigenheimes und endet mit der Zusage des ausgewählten Finanzierungspartners.

Sicht Kunde

Aus der Sicht des Kunden beginnt der Prozess aber bereits viel früher mit der Auswahl des Eigenheims und endet erst später viel später mit dem Einzug in das neue Zuhause. Und äusserst spannend ist die Erkenntnis, dass der Entscheid des Kunden für seinen Finanzierungspartner bereits zu einem Zeitpunkt erfolgt, an dem die Bank in der klassischen Sicht noch gar nicht in den Prozess involviert ist.

Daher ist es eine Kernaufgabe für jede Bank, ihre eigenen CJ wenn erforderlich entsprechend zu erweitern und diesbezügliche (zusätzliche) Anforderungen und Angebote abzuleiten und zu definieren.

Nach der wohlverdienten Pause haben wir uns die Frage gestellt, wie wir von einer (Multichannel-) Strategie zu einer entsprechenden Roadmap kommen.

Die ZKB hat diesbezüglich anhand von ca. 40 erstellten Customer Journeys diverse Konzepte erstellt. Die sukzessive Umsetzung und Implementierung erfolgte auf Basis eines gemeinsam mit den Kunden durchgeführten Ratings. Gleiches galt für weitere Phasen wie Entwicklung und Testing. Wichtiger Faktor war dabei immer der Einbezug der Kunden via Befragungen und Telefoninterviews unter Berücksichtigung der zuvor erläuterten Kundentypen. Diese herausfordernde Aufgabe ist aber in ihrem ersten Durchlauf noch nicht abgeschlossen, musste die Dozenten von der ZKB doch einräumen, dass sie es noch nicht geschafft haben, verlässliche Verallgemeinerungen für alle nichtbefragten Kunden abzuleiten.

Für ihre Roadmap hat die ZKB hat ein Modell aufgestellt, welches auf generischen Kundenzielen und den verschiedenen Kanälen (digital als auch physisch) basiert:

Spannend aber nicht überraschend ist die Erkenntnis, dass der Kunde bereits heute die Erwartung hat, seine Bankgeschäfte grösstenteils elektronisch zu regeln. In nicht ferner Zukunft wird der Kunde komplett ohne physische Beratung und Bedienung am Schalter auskommen wollen.

Und die Erkenntnis, dass Digitalisierung kein Selbstzweck sein darf und im Sinne der CJ dazu dienen soll, den Alltag des Kunden einfach und bequem zu gestalten.

Die neue VUCA-Welt mit ihren Parametern Volatilität, Unsicherheit, Komplexität und Vieldeutigkeit stellt Führungskräfte nahezu aller Organisationen vor die Herausforderung, sich permanent verändernden Rahmen- und Marktbedingungen anzupassen. Dies gilt insbesondere für die Finanzbranche. Dort ist die Kanalnutzung gestern/heute kaum noch zu vergleichen. Mit den vielen Fintech-Startups und Big-Techs ist eine Konkurrenzsituation entstanden, welche die Banken zwingt, flexibler und agiler zu werden, hohe Investitionen in ihre IT-System zu tätigen und verstärkt in integrierten Ökosystemen zu denken.

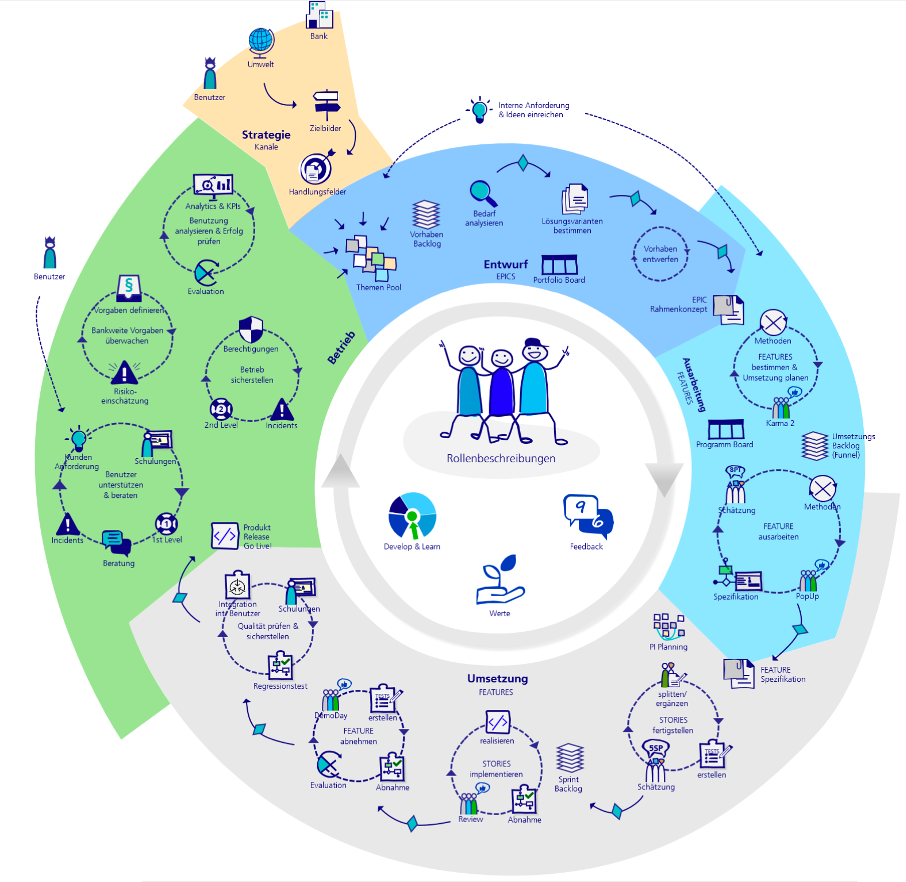

Die ZKB begegnet den neuen Herausforderungen mit einer Art Regelkreislauf:

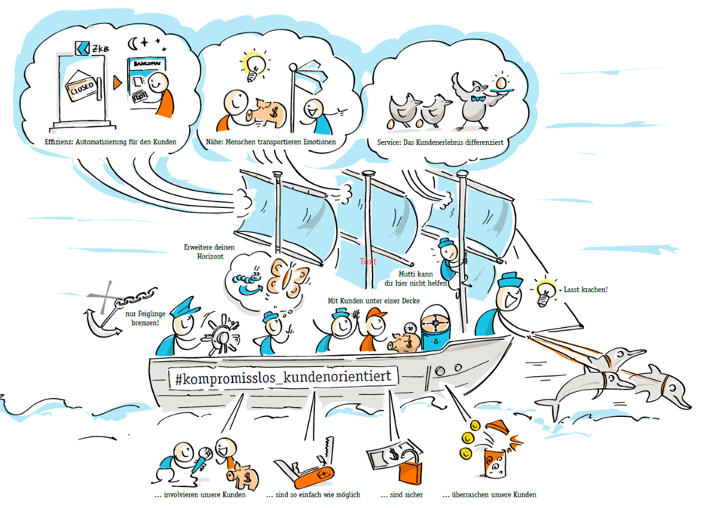

Ihre Vision, die Kunden im Multichannel Management zu begeistern, zeigen die nächsten Abbildungen:

Anforderungen an Lösungen im Multichannel Mgmt. bei der ZKB

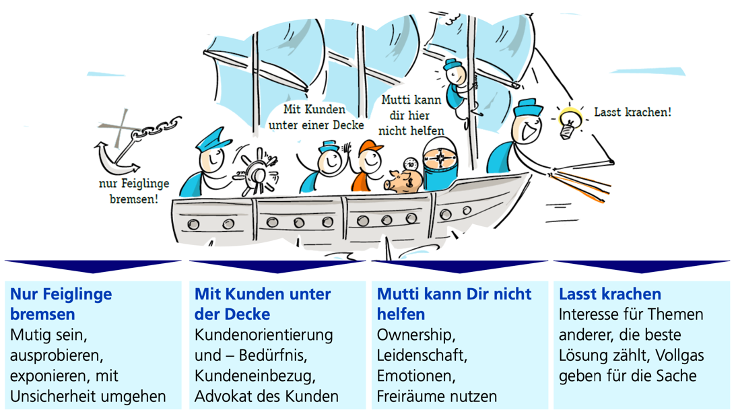

Folgende Werte ergänzen diese Vision des Multichannel Managements bei der ZKB:

Initiative zeigen und für die beste Lösung einsetzen

Dies wird durch ein verändertes Führungsverständnis gelebt. Zeichnete sich Führung bei der ZKB wie bei den meisten Banken früher durch eine streng hierarchisch organisierte Verteilung der disziplinarischen und fachlichen Verantwortung aus, so ist das Multichannel Management heute wesentlicher agiler aufgestellt. Die Elemente der Führung (methodisch, fachlich, personell) sind verteilt, die modernen Methoden des wirtschaftens (SAFe, Scrum, Kanban) sind implementiert und über die Zeit etabliert und in einem neudeutschen Playbook verankert:

Methoden und Prozesse im Playbook verankert

Dieser Weg führt zu einem Miteinander, welches stark geprägt ist von einem veränderten Rollenverständnis. Das Schlagwort Selbstverantwortung steht bei der ZKB dabei nicht nur bei den Product Ownern, sondern bei allen Mitarbeitern im Mutlichannel Mgmt. an oberster Stelle, um gemeinsam folgende Ziele zu erreichen:

Auch dieser Weg ‘wird kein leichter sein’. Die vorher genannten Ziele können auch bei der ZKB nur durch einen permanenten Prozess des Lernens und der Adaption erreicht werden, verbunden mit einer entsprechenden Fehlerkultur («fail fast, learn faster»).

Und damit näherten wir uns dem Ende des Unterrichtes. Den schlossen die Dozenten von der ZKB mit folgendem Fazit ab, welches der geschätzten Leserschaft dieses Blogs auch aus der eigenen sich transformierenden Unternehmung hoffentlich bekannt vorkommt:

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.