Hypotheken und digitale Kanäle – sind wir bereit?

April 15, 2019

Online- und Mobile-Hypothek: Wie funktioniert das und sind wir als Nutzer schon so weit, diese Kanäle zu gebrauchen?

Wie verschieden sich die digitalen Vertriebskanäle für Konsumgüter (z.B. TV) und für Hypotheken präsentieren, zeigt Roger Sutter gleich zu Beginn auf. Ist der Preis bei ersterem omnipräsent, gehen die Zinsinformationen im vielen Text unter und benötigen zur Ansicht – wenn überhaupt – erst noch zusätzliche Klicks. Nicht sehr kundenfreundlich und damit unverständlich. Besonders, da Vergleichsportale die Zinssätze frei verfügbar machen und auch bei einer Hypothek im heutigen Zinsumfeld der Preis ein wichtiges Entscheidungskriterium darstellt.

Seit 2012 bietet die Glarner Kantonalbank als einer der ersten Anbieter eine Hypothek über das Internet an. Fünf Jahre danach sind laut Schätzungen von Swisscom e-foresight 19 Online-Anbieter auf dem Markt, welche ein Hypothekarvolumen von 4 Mia. CHF auf sich vereinigen. Setzt man diese Zahl in Relation zum Gesamtmarkt von 733 Mia CHF, ist die Online-Hypothek mit ca. 2,6% Marktanteil noch immer ein Nischenprodukt. Basierend auf Erfahrungen aus den nordischen Ländern, liegt der «Tipping Point» (ab dem ein Produkt relevant wird) bei rund 10% Marktanteil. Deutschland hat diesen Punkt letztes Jahr erreicht – die Studie erwartet, dass die Schweiz diese Schwelle im Jahr 2023 erreichen wird. Wir sind gespannt!

Auch drei Jahre nach Projektstart der voll digitalen Lösung wird das Online Hypothekar-Angebot weiter verfeinert und ausgebaut. Roger Sutter teilt seine Projekterfahrung und berichtet, dass er mit einfachen «Mock-Ups» anstelle langer Beschreibungen alle Entscheidungsträger für die Idee einer App begeistern konnte.

Entscheidend für die erfolgreiche Umsetzung war das agile Projektsetup, das in einem iterativen Verfahren die Sprinttargets umsetzt und verifiziert. Zusätzlich haben sich die regelmässig durchgeführten Usability Tests als sehr effizientes Instrument zur Sicherstellung der «seamless customer journey» erwiesen.

Obwohl das Projekt die etablierten Prozesse und Dokumente konsequent optimierte und reduzierte sind auch heute nicht alle Verarbeitungsschritte digitalisiert. Das Kundenbedürfnis ist der Auslöser, dass auch das Einreichen der Unterlagen per Postweg möglich ist. Auch wird aktuell jede abgeschlossene Hypothek manuell verifiziert – um sicher zu gehen, dass die erfassten Daten mit den eingereichten Unterlagen überreinstimmen und der Kreditentscheid auf den akkuraten Daten basiert.

Der Antrag und der Kreditentscheid können wohl für den Kunden digital gestaltet werden, die Backendprozesse und auch fehlende Gesetze (z.B: Digitale Signatur) verhindern es aber aktuell, die Effizienzvorteile dieses Kanals voll auszuschöpfen.

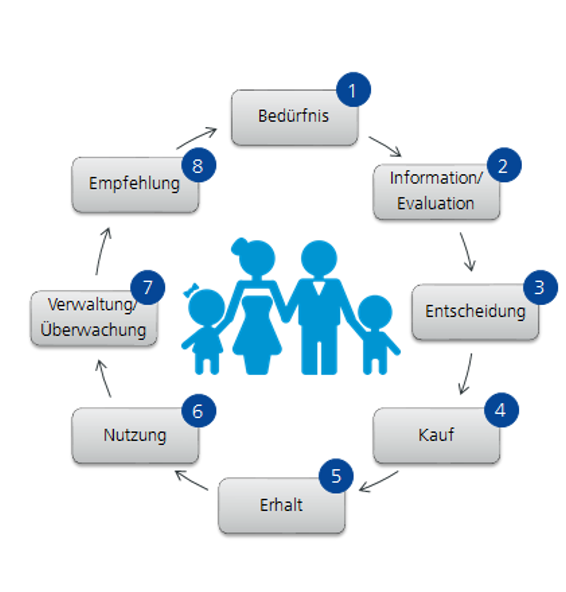

Die Mitbewerber auf dem Markt der Digital-Hypotheken gehen unterschiedliche Wege. Und nur wenige so weit wie das Angebot der Baloise SoBa. Im Wesentlichen lassen sich fünf Angebotsfelder identifizieren:

In diesem Umfeld ist es wichtig zu wissen, welches Angebot man machen will. Bei der Baloise SoBa fiel der Entscheid zugunsten des Onlineabschlusses, in der Mobileanwendung fokussiert auf Ablösungen. Und wie eingangs erwähnt ging damit der Kampf ums positive Kundenerlebnis erst recht los.

Die Herausforderung in der erfolgreichen Platzierung der Mobile-Anwendung lag vor allem im Umgang mit dem Erfassungsprozess. Es gibt einige «Painpoints» in diesem Ablauf, welche potenzielle Nutzer abschrecken können. Baloise SoBa unternahm einiges, um dem Kunden entgegenzukommen. Aus ursprünglich 120 benötigten Daten wurden 60, aus 17 einzureichenden Dokumenten wurden 7. Die Angaben zum Immobilienwert lassen sich im Stil von Tinder per Beispielbilder bestimmen und für die Adresseingabe nutzt man die GPS-Daten des Mobiltelefons. Und statt sich am Anfang registrieren zu müssen, wird dies am Schluss des Prozesses mit der Zinszusicherung verbunden.

Des Weiteren galt es auch, einige Herausforderungen in Bezug auf die anderen Kanäle der Bank zu meistern. Wie verhält sich die Preispolitik in Bezug auf die Beratungskunden? Sind bestehende Kunde gleich zu behandeln? Oder braucht es gar eine neue Marke, um sich vom bestehenden Marktauftritt zu separieren? Bei allen drei Fragen arbeitet die Baloise SoBa noch an abschliessenden Antworten. Konsequenterweise wurde aber volle Preistransparenz gegenüber den Kunden geschaffen.

All diese Anstrengungen und Antworten sind enorm wichtig, damit ein Benutzer tatsächlich die Ablösung seiner Hypothek mittels App vollzieht. Aber sie führen nicht automatisch dazu, dass die Kunden diesen Kanal auch zu ihrer Präferenz machen.

Roger Sutter machte bei seinen Ausführungen keinen Hehl daraus, dass derzeit der Onlinekanal klar besser abschneidet als der Mobile-Kanal. Trotz aller Erlebnis-Optimierungen scheint die Zeit also (noch) nicht reif zu sein, dass die Kunden eine Hypothekenablösung auf dem Handy erledigen.

Einige Punkte kann die Baloise SoBa allerdings selbst anpacken: Die Belehnungshöhe ist derzeit auf 66.5% des Immobilienwerts beschränkt und mindestens 50% der Gesamtschuld beträgt das Minimum der Ablösung – hier wird mehr Flexibilität zu mehr Abschlüssen führen.

Die Baloise SoBa ist mit ihrer Online- und vor allem mit ihrer Mobile-Hypothek einen mutigen und souveränen Schritt in die digitalisierte Hypothekarwelt gegangen. Der Rucksack aus der analogen Welt wiegt aber schwer – nicht nur bei der Bank, sondern auch in der Erwartungshaltung der Kunden! Es wird sich zeigen, ob die Studien sich bewahrheiten und 2023 der Markt wirklich bereit dafür sein wird. Sutter und die Baloise SoBa scheinen also derzeit den Kunden voraus zu sein. Es ist ihm und der Bank zu wünschen, dass sie die Geduld beweisen, weiter an ihrem Angebot zu feilen. So werden sie dann bereit sein, wenn die Kunden schliesslich den Mobilekanal für sich entdecken.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.