FinTech – Chance oder Konkurrenz für Banken?

September 24, 2018

Aus dem Unterricht des CAS Digital Finance mit Rino Borini berichtet Jasna Hilkinger.

… werden zurzeit von mehreren Seiten attackiert. Sowohl IT Giganten, wie zum Beispiel Google, Amazon, Facebook und Alibaba, wie auch FinTechs versuchen in der Finanzindustrie Fuss zu fassen. Während die IT Giganten von einer grossen Kundenbasis, ihrer Finanzkraft und ausgeprägter Technologie profitieren, trumpfen FinTechs neben Technologie vor Allem mit hoher Innovation auf.

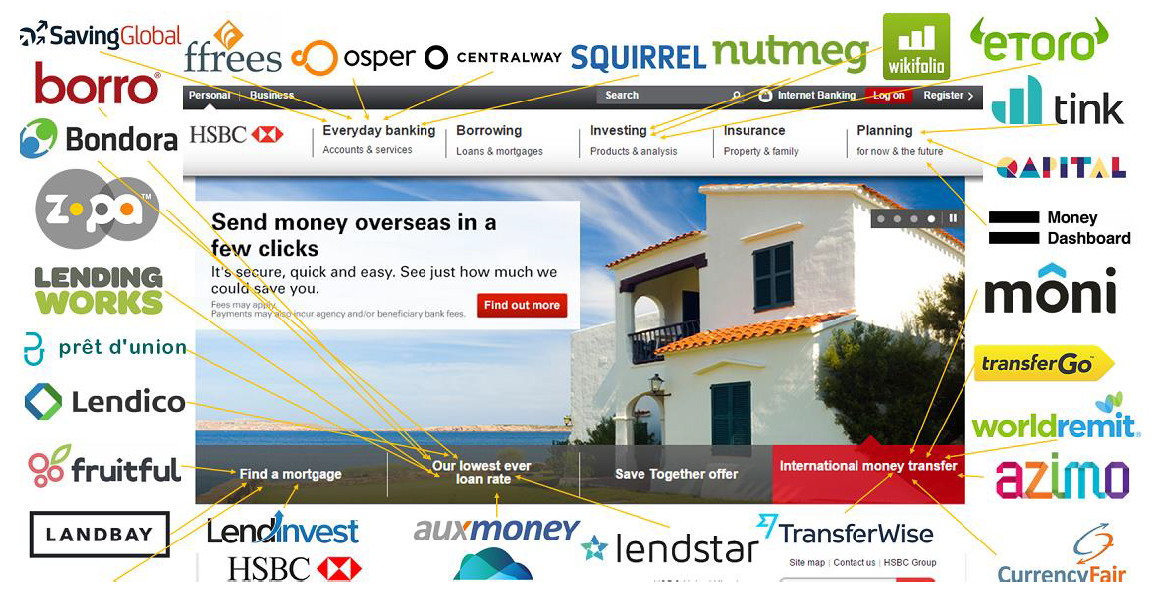

FinTechs greifen etablierte Finanzinstitute in einem ersten Schritt über einzelne Produkte oder Dienstleistungen an, was CB Insights am Beispiel der HSBC bereits 2015 mit der folgenden Grafik aufzeigte:

Viele dieser Unternehmen starten ihr Businessangebot mit einem einzelnen Produkt, erweitern ihr Portfolio aber nach und nach, wodurch ein Wechsel von einem Mono-Produkt zum Multi-Produkt stattfindet (z.B. Revolut). Andere wiederum gehen eine strategische Partnerschaft mit einer etablierten Bank ein, um ihr Business zu stärken oder zu erweitern (z.B. TrueWealth).

… haben es FinTechs zwar noch nicht geschafft, sich als dominante Player zu positionieren, jedoch haben sie mit ihren innovativen Ansätzen die Initiative ergriffen, um eine neue Richtung in Bezug auf Kundenerwartungen und Customer Experience vorzugeben. Hierdurch werden etablierte Banken unter Druck gesetzt und teilweise wurde bereits ein Umdenken dieser herbeigeführt. Ein Beispiel dafür ist RobinHood. Die Trading App, die kostenlosen Wertpapier Handel anbietet, wurde 2014 lanciert. Innerhalb von 4 Jahren konnte eine Kundenbasis von 5 Mio. Kunden aufgebaut werden und 2017 ein Transaktionsvolumen von über 100 Mrd. USD erreicht werden. Dieser Erfolg «inspirierte» etablierte Player wie JP Morgan oder Vanguard dazu ihr Gebührenmodell anzupassen und nun ebenfalls kostenlosen Wertpapierhandel anzubieten.

FinTechs sind jedoch nur dann relevant, wenn sie ein Problem lösen. Nach dieser kurzen Einführung überlässt Rino die #hwzdigitalfinance Bühne den FinTechs und lässt sie beantworten, welches Problem sie nun konkret lösen…

Präsentiert von Sandra Tobler, Co-Founder & CEO

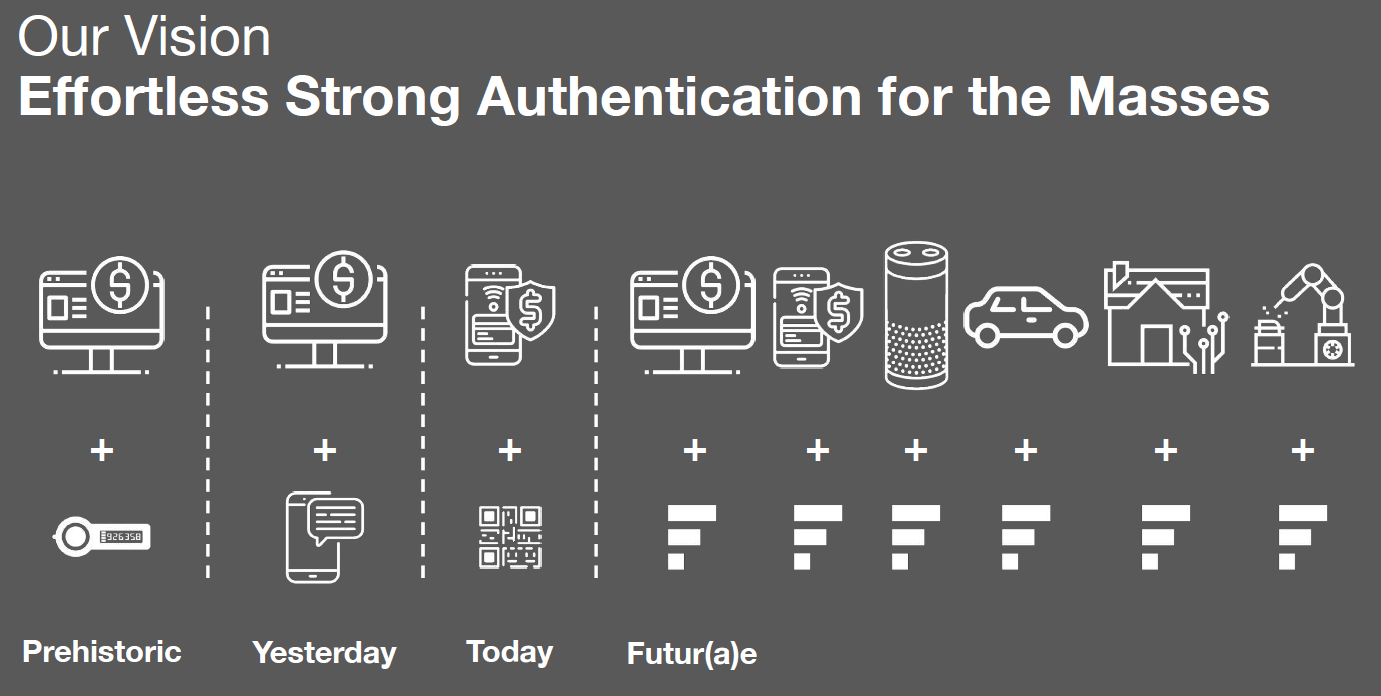

Pro Sekunde werden weltweit 95 Passwörter gestohlen, was ein grosses Sicherheitsrisiko darstellt. Durch den Einsatz einer zwei Faktor Authentisierung hätten jedoch 80% der hierdurch entstandenen Data Breaches verhindert werden können. Doch nur von 10% der User wird diese verwendet, wenn sie als optional angeboten wird. Grund hierfür ist vor allem, dass die bisher bestehenden Lösungen als zu umständlich, unsicher oder teuer wahrgenommen werden. Genau hier kommt Futurae ins Spiel und bietet einen neuen, sicheren und innovativen Authentisierungsstandard an.

Der User gibt seinen Benutzernamen und Passwort ein und befindet sich sein Mobiltelefon, welches er vorher registriert hat, in der unmittelbarer Umgebung (z.B. in der Hosentasche oder im Rucksack), ist die Authentisierung in 2-3 Sekunden abgeschlossen und der User eingeloggt. Hierfür wird ein Verfahren angewandt, bei dem sowohl der PC wie auch das Handy automatisch Umgebungsgeräusche im Hintergrund für wenige Sekunden aufnehmen, ohne dass eine App gestartet oder das Handy überhaupt in die Hand genommen werden muss. Die Geräusche werden anschliessend verglichen und bei einer Übereinstimmung wird der Login ausgeführt. Dies ist nur ein Beispiel aus Futurae’s umfassendem Portfolio von Authentisierungsmechanismen.

Auf die Frage, wie Futurae sein Geschäftsmodell schützt, antwortete Sandra, dass dieses nur durch permanente Innovation gesichert werden kann und dass Futurae sehr bestrebt ist, diese Innovation weiterzuführen und weiterzuentwickeln.

Präsentiert von Christian Mathis, Co-Founder

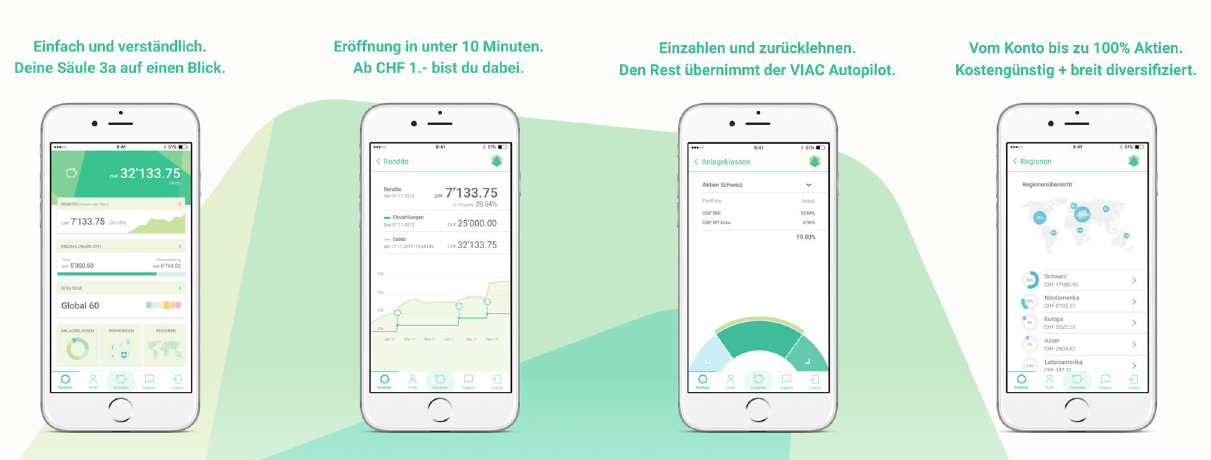

Eröffnung eines komplett digitalen Säule 3a Kontos in unter 10 Minuten? Investitionen ab nur CHF 1.-? Vom einfachen Kontoguthaben über standardisierte Portfolios bis zur Umsetzung einer individuellen Anlagestrategie? Jederzeit kostenlose Strategieanpassung vornehmen? Und das alles kostengünstig und transparent? VIAC bietet all das auf einem Smartphone in einer einfach verständlichen App an.

Wie gross das Kundenbedürfnis nach solch einer Lösung ist zeigen die über 4’300 Kunden und CHF 50 Mio. verwaltete Vermögen die VIAC innerhalb der ersten 9 Monate gewinnen konnte. Doch auch VIAC hat nicht vor sich auf dem Erfolg auszuruhen, sondern arbeitet bereits an der Lancierung der Webversion für PC/Tablets, an einer Versicherungslösung sowie einem 2. Säule (Freizügigkeit) Angebot.

Präsentiert von Ralf Huber, Co-Founder

Die Zahl regulatorischer Vorschriften ist seit der Finanzkrise stark gestiegen. Während sich diese wöchentlich ändern, benötigen Finanzinstitute mehrere Monate, um ihre Prozesse entsprechend anzupassen und oft sogar über 1 Jahr, um die IT Systeme auf den aktuellen Stand zu bringen. Während dieser Zeit ist viel manuelle Arbeit notwendig, um ein regelkonformes Business sicherzustellen. Dies führt sowohl in den Compliance wie auch den Front Einheiten zu grosser Ineffizienz und hohen Kosten.

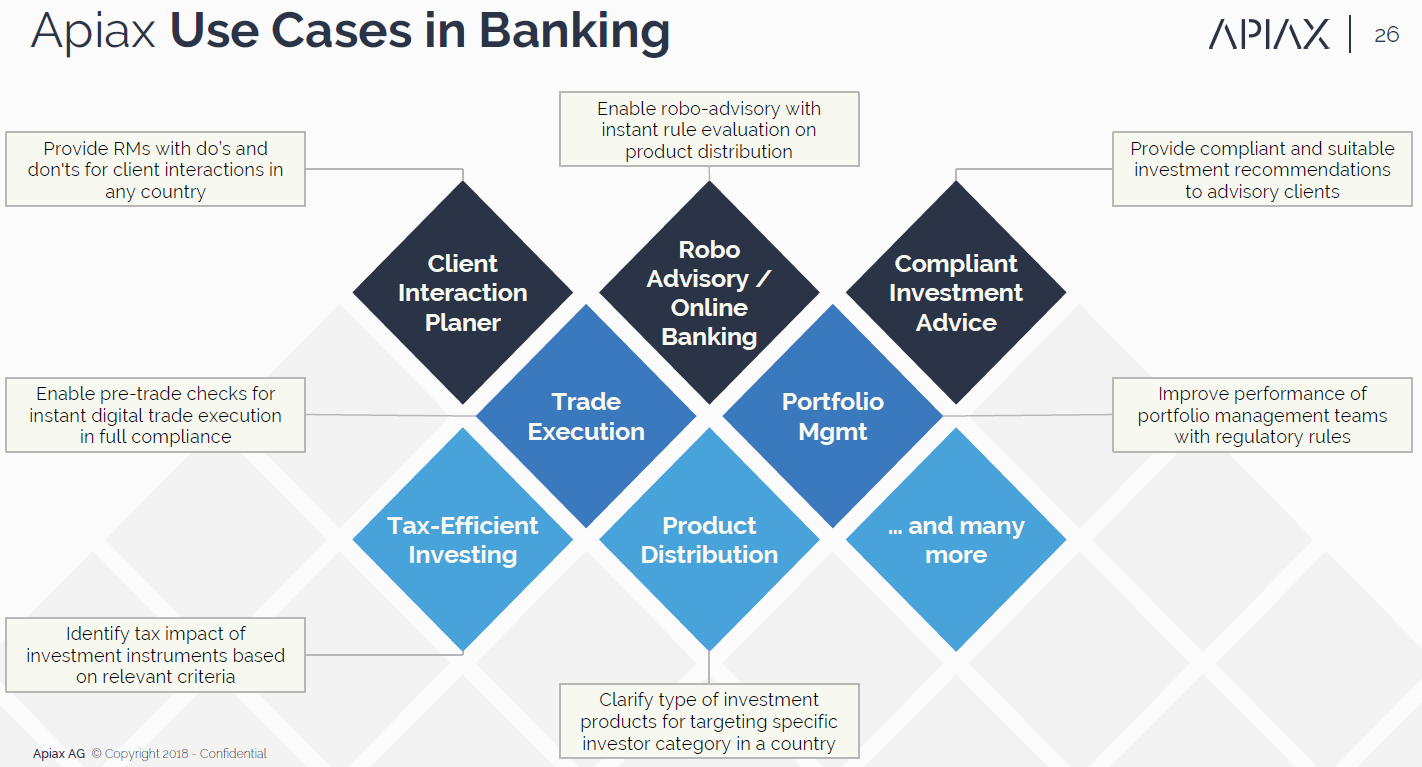

Die RegTech Firma Apiax bietet eine Lösung für dieses Problem. Sie digitalisiert regulatorische Vorschriften beispielsweise für Cross-border Aktivitäten, Investment Suitability, steuerliche Auswirkungen oder den Datenschutz und bietet diese über eine App, eine eigene Plattform oder eine direkte Integration in die Banken Software an. Dadurch können Finanzinstitute ihren Mitarbeitern komplexe Regelwerke in einer handlichen, stets aktuellen und verifizierten Form zur Verfügung stellen und dadurch eine effizientere Kundenberatung ermöglichen.

Präsentiert von Michael Noorlander, Co-Founder

Die Gebühren bei Schweizer Banken sind hoch. Zu hoch, fanden die Gründer von Neon und haben eine Konto-App ins Leben gerufen, die top Konditionen mit einem rein digitalen Angebot bietet. Die Kontoeröffnung erfolgt mit dem Smartphone in unter 10 Minuten. Das Konto wird bei der Hypothekarbank Lenzburg geführt und bietet somit die übliche Einlagensicherung. Sowohl das Konto, wie auch die Maestro-Karte und Inlandüberweisungen sind kostenlos.

Die App ist vorerst mit diesen Features in der Beta Version verfügbar. Zusatzfeatures wie eine Mastercard oder Auslandüberweisungen sollen in naher Zukunft ins Portfolio mitaufgenommen werden. Hiermit möchte sich Neon aber nicht zufrieden geben und verfolgt das Ziel ein eigenes Ecosystem aufzubauen.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.