DLT Regulation, Neobanks and Libra

Oktober 30, 2020

Ein intensiver Tag stand uns Studenten bevor. Am Vormittag vermittelte Cornelia Stengel ihr umfangreiches Wissen im Bereich “Regulation”. Am Nachmittag erhielten wir zuerst von Patrick Comboeuf und Rishi Chattopadhyay Insights zum Thema Neobanking bevor Julien Le Goc (Director of Policy at Libra Association) von Libra via Zoom zugeschaltet wurde und uns das Vorhaben von Libra näher vorstellte.

Für uns “Blockchain Enthusiasten” ist es auch wichtig die gesetzlichen Grundlagen zu kennen. Mit unter ist es unserer heutigen Dozentin Prof. Dr. iur. Cornelia Stengel zu verdanken, dass wir in der Schweiz äusserst gute gesetzliche Rahmenbedingungen im Bereich DLT/Blockchain geschaffen haben. Einer der Hauptgründe warum sich viele “Krypto- und Blockchain” Start-Up’s in der Schweiz niederlassen. Die eindeutige Zustimmung des National- und Ständerats (Beschluss Ende Sept. 2020) zur Anpassung des DLT/Blockchain Gesetzes ist ein klares Bekenntnis der Schweiz zur Blockchain Technologie. Zehn bereits bestehende Bundesgesetze im Zivil- und Finanzmarktrecht werden entsprechend auf Anfang 2021 angepasst.

Um Schweizer Fintech Start-Up’s den Markteintritt zu erleichtern ist es seit dem 1. Januar 2019 auch möglich eine Fintechbewilligung (anstelle einer Bankbewilligung) zu beantragen. In der Schweiz hat man sich, im Unterschied zur EU, für eine einzelne generelle Fintechlizenz entschieden. Das Zürcher Fintech Start-Up YAPEAL hat dieses Jahr die erste von der FINMA vergebene Schweizer Fintechlizenz erhalten.

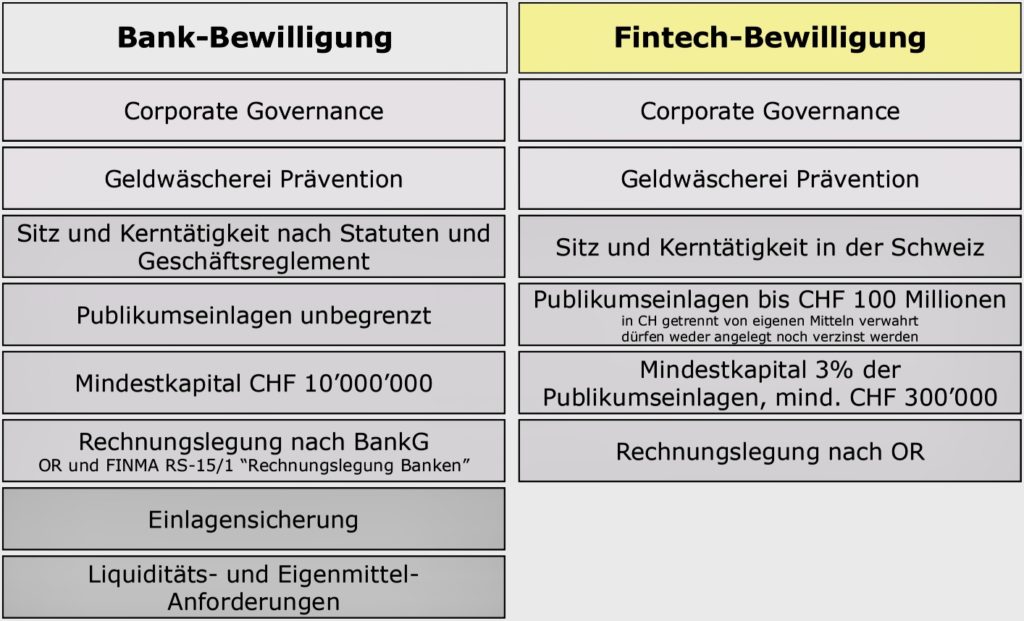

Unterschiede Fintech- vs Banklizenz im Überblick:

Quelle: Prof. Dr. iur. Cornelia Stengel

Welche Rolle werden klassische Geschäfts- wie auch Privatbanken in Zukunft ausführen? Auf diese Frage braucht jedes Finanzinstitut bald eine klare Antwort um weiterhin neben den Fin-, Big- und Redtechs dieser Welt zu bestehen.

Gemäss Schätzungen der Weltbank erfolgen heute ca. 45% der globalen Wertschöpfung durch Intermediäre. Solche Mittelsmänner braucht es heute insbesondere um genügend Vertrauen zu schaffen. Die Blockchain-Technologie hat das Potenzial diese noch vorhandene Vertrauenslücke zu schliessen und so einen Teil der heutigen Intermediäre auszuschalten. Somit ist klar, dass Blockchain als Technologie in verschiedenen Bereichen disruptive Auswirkungen haben wird. Dies gilt nicht nur für die Finanzbranche.

Quelle: Präsentation Rishi Chattopadhyay & Patrick Comboeuf

Vor einigen Jahren wurden Start-Up’s wie Revolut von der Bankenwelt noch belächelt. Dies hat sich geändert. Mit mehr als 13 Millionen Kunden und einer Bewertung von über USD 5.5 Mrd. (gleich hohe Bewertung wie die Commerzbank) gilt Revolut mittlerweile als global ernst zu nehmender Konkurrent im Retailbanking.

Auch das US Fintech Start-Up Robinhood, welches sich spezifisch auf den Trading Bereich fokussiert, hat sich bereits mehr als etabliert. Nutzer der Trading App erhalten Zugang zu kostenlosem Trading (Basis Angebot). Das Fintech plant bereits den Markteintritt in Europa. Heute ist Robinhood eines der weltweit am höchsten bewerteten Fintechs mit USD 11.2 Mrd.!

Die Fintechs verstehen es den Kunden ins Zentrum zu stellen und ihre Services einfach und nutzerfreundlich zu gestalten. Zudem setzen sie mit sehr tiefen Gebühren die Ertragsmarge der Banken immer mehr unter Druck.

Auch bei uns in Europa kennt man die etablierten Handyzahlunglösungen von Apple und Google bereits bestens. Immer mehr Personen nutzen die Zahlungsart als bevorzugte Variante. Dies ist jedoch erst der Anfang wie die erst kürzlich erschienen News zeigen.

Apple – Kauf des softPOS Start-Up’s Mobeewave

Dies ermöglicht iPhone Besitzer künftig ihr Smartphone als mobiles POS (ohne zusätzliche Hardware) zu nutzen.

Google – geht Partnerschaften mit 6 weiteren US Banken ein

Google baut ein Banking App (front-end) für ihre künftigen Banking Kunden, während die Kundengelder im Hintergrund effektiv bei einem der Partnerbanken verwahrt sind.

Facebook – Gründung “Facebook Financial“

Darunter wird die Zahlungsart “Facebook Pay” vorangetrieben. Nach Startschwierigkeiten in ersten Märkten (Bsp. Brasilien) sollen weltweit Facebook, Whats App und Instagram User künftig via “Facebook Pay” bezahlen können.

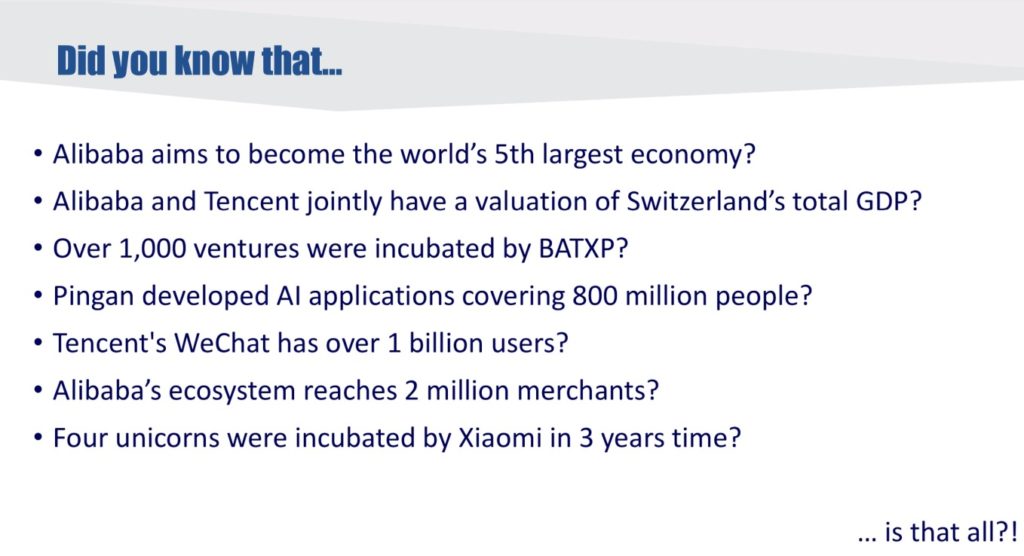

Die BigTechs aus China werden abgekürzt “BATXP” genannt: Baidu, Alibaba, Tencent, Xiaomi, Pingan.

Hier einige eindrückliche Ziele und Fakten der grossen Chinesischen BigTechs:

Quelle: Mark Greeven, IMD (aus Präsentation Rishi Chattopadhyay)

Weitere namhafte “Digital Giants” aus China wie beispielsweise ByteDance (Mutterfirma von TikTok) oder DiDi (das chinesische Uber) liefern ebenfalls beeindruckende Zahlen:

Anfang 2020 haben übrigens Alibaba (für ihr Fintech AntFinancial) und ByteDance (TikTok) eine Banklizenz in Singapur beantragt!

Zugeschaltet via Zoom begrüsst uns der sympathische Julien le Goc von der Libra Association aus seinem Home Office in Washington D.C. Ein echtes Highlight für uns alle!

Julien erwähnt zu Beginn der Präsentation, dass für uns in der Westlichen Welt elektronische Zahlungen oder das Bezahlen mit der Karte normal sind.

Wie sieht es aber in weniger entwickelten oder gar in Entwicklungsländern aus? Dort gilt noch immer “Bares ist Wahres”, denn eine Eröffnung eines Bankkontos ist nicht möglich oder die Leute können es sich nicht leisten.

Entsprechend sind weltweit noch immer mehr als 1.7 Mrd. Menschen “unbanked”.

Quelle: Foto von Julien Le Goc aus virtuellem Call, Thomas Studer (Fotograph)

Dies ist gemäss Julien le Goc das oberste Ziel von Libra. Sie haben den Anspruch der ganzen Welt Zugang zum Finanzsystem zu ermöglichen. Auch diesen erwähnten 1.7 Mrd. Menschen, die aktuell keinen Zugang haben.

Wie Julien weiter erläutert sollen kleinere grenzüberschreitende Zahlungen (wie regelmässige Überweisungen von Gastarbeitern in ihr Heimatland) viel kostengünstiger und schneller erfolgen als bisher. Gemäss Weltbank Report wurden 2018 für Transaktionen bis zu USD 200.- (je Überweisung) durchschnittliche Gebühren von 7% verrechnet!

Libra hat das Ziel ca. 0.4% – 0.5% an durchschnittlichen Gebühren zu verrechnen! Dadurch steigt in vielen weniger entwickelten Ländern die Kaufkraft.

Genf ist international bekannt für Hauptsitze von global tätigen NGO’s und Verbände. Ein weiterer wichtiger Aspekt: Aus Sicht von Libra ist der Schweizer Regulator (FINMA) sehr fortschrittlich und legt hohe Hürden, die zu meistern sind. Genau das wollen sie. Wichtig ist auch Trust und Privacy, welches mit der Wahl für die Schweiz als Hauptsitz, quasi in den Code geschrieben wird.

Warum Blockchain?

Typen von Libra Coins

Welches sind die nächsten Schritte?

Libra kommt. Es ist definitiv nur eine Frage der Zeit bis die regulatorischen Anforderungen erfüllt sind.

Eine zentrale Frage bleibt für mich aber unbeantwortet: Wie will Libra die erwähnten 1.7 Mrd. Menschen ans Finanzsystem anbinden? Viele können sich nicht KYC konform ausweisen um ein Bankkonto zu eröffnen. Diese KYC Bestimmungen muss sicher auch Libra bis zu einem gewissen Grad erfüllen… “we will see”!

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.