Crowdinvesting für Immobilien – gemeinsam zum Glück?

Oktober 5, 2019

Samstag, dreizehn Uhr, HWZ. Der Kommunikations- und Marketingprofi Michael Meier von Crowdhouse startet seine Mission, uns in die Welt von Crowdhouse und des Crowdinvesting mitzunehmen.

Die Idee ist relativ einfach: Immobilien und deren Erwerb als Rendite- und Anlageobjekte sind nach wie vor sehr gefragt und versprechen stabile Erträge. Vielen interessierten Investoren fehlt allerdings oftmals das Kapital, eine Liegenschaft alleine zu erwerben oder das Knowhow und die Zeit, ein passendes Investitionsobjekt selbst zu realisieren. Hier setzt Crowdhouse an und bietet ab 100’000 CHF Miteigentum an von Crowdhouse ausgesuchten und geprüften Liegenschaften an.

Der Weg seit dem Start in 2015 war nicht ganz einfach und heute in 2019 darf Crowdhouse auf viele erreichte Meilensteine zurückblicken:

Heute hat Crowdhouse 120 Mitarbeiter und blickt auf über 130 abgeschlossene Transaktionen mit über CHF 400 Mio investierte Eigenmittel der Anleger zurück. Gerade am Anfang erwies es sich schwierig, die Banken von dieser neuen Art des Investierens im Miteigentum zu überzeugen. Nach dem ersten erfolgreichen Investment und einer grösseren medialen Präsenz wurde dies dann immer einfacher. Frei nach Victor Hugo:

Nichts ist mächtiger als eine Idee, deren Zeit gekommen ist.

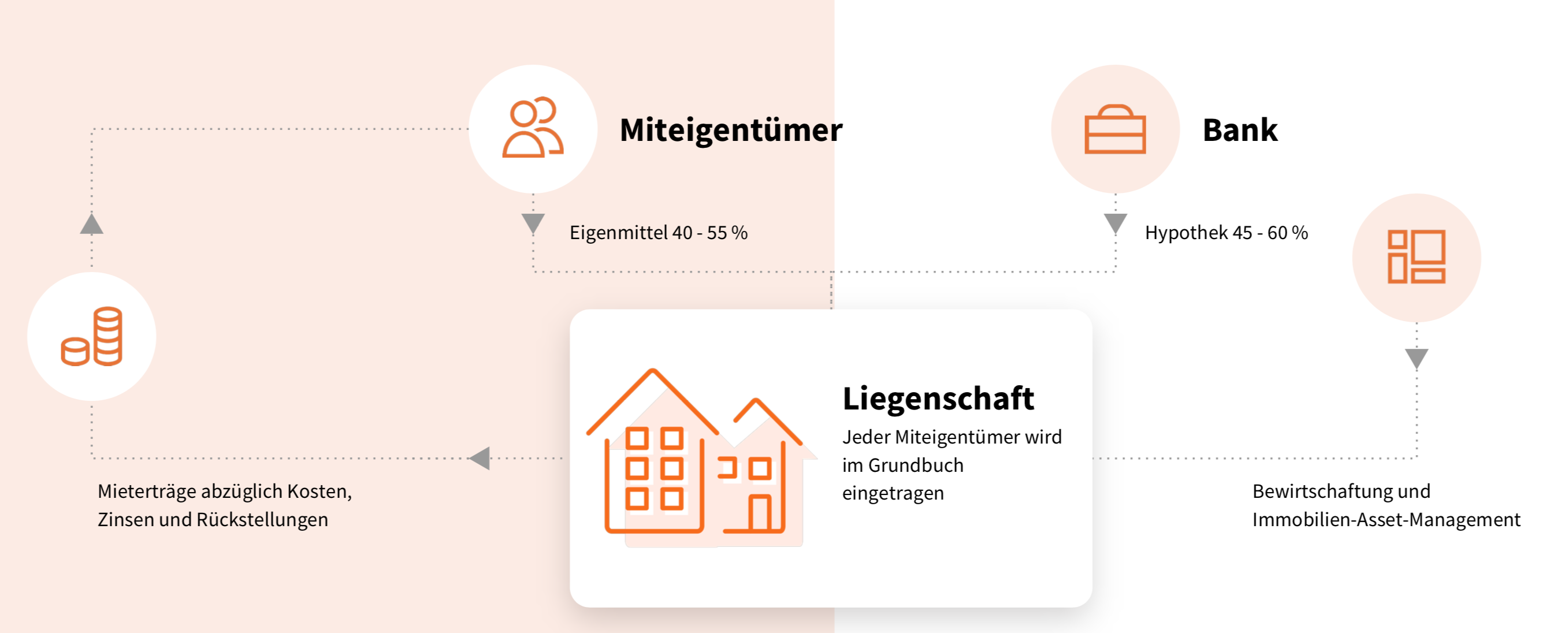

Quelle: Crowdhouse

Eine typische Miteigentums-Liegenschaft bewegt sich im Kaufpreis von CHF 5 – 12 Mio und hat ein Renditepotenzial zwischen 5 bis 6%. Eine solche Liegenschaft verfügt in der Regel über mindestens 6 bis 8 Wohneinheiten, welche sich in gesuchten Grössen von 2½ bis 3½ Zimmern bewegen und einen geringen bis keinen Gewerbeanteil haben.

Die Besicherung der Hypothek im 1. Rang und Eigenmittelanteile von 40-55% ermöglichen gute Hypothekarkonditionen. Hierbei ist besonders wichtig, dass die verschiedenen Investoren und somit auch Hypothekarnehmer nicht solidarisch gegenseitig haften. Mit wem zusammen ein Investor die Liegenschaft dann schlussendlich gekauft hat, erfährt er oder sie erst nach Abschluss. Da es sich hierbei um ein reines Investment ohne Wohnabsicht im prozentualen Miteigentum handelt, sind die weiteren Eigentümer für die meisten Investoren eher nebensächlich, da sowieso kein Investor mehr als 30% einer Liegenschaft erwerben darf.

Die Verwaltung der Liegenschaft übernimmt Crowdhouse, wobei die Investoren nicht daran gebunden sind und die Verwaltung extern beauftragen könnten. In der Praxis wird dies wohl eher kaum bis selten der Fall sein.

Crowdfunding: Eine Gruppe von Personen/Unternehmen zahlt für etwas Geld und erhält im Gegenzug einen Benefit, der nicht monetär sein muss.

Crowdlending: Eine Gruppe von Personen/Unternehmen verleiht Geld an eine Person, ein Projekt oder Unternehmen und erhält im Gegenzug während der Laufzeit Zinsen und nach Ablauf das Kapital zurück. Dies wäre beispielsweise ein Nachrangdarlehen.

Crowdinvesting: Eine Gruppe von Personen/Unternehmen beteiligt sich finanziell an etwas und erhält dafür eine Rendite. Dies wäre beispielsweise eine Immobilienbeteiligung im Direktbesitz.

Die Idee und das Geschäftsmodell von Crowdhouse sind somit dem Crowdinvesting zuzuordnen. Mit dem Erwerb einer Beteiligung erhält der Investor eine Rendite, unter der Annahme dass die erworbene Immobilie entsprechende Erträge abwirft, also keinen Leerstand hat. Weiter partizipiert der Investor im Falle einer positiven Wertentwicklung von einer Wertsteigerung, wie dies in den letzten Jahren der Fall war. Selbstverständlich ist dies keine Garantie für die Zukunft. Crowdhouse fand folgende Ausgangslage vor:

| Investition via Miteigentum | Investition via Immobilien Fonds |

|

+ Mitspracherecht + Direkte Partizipation an der Wertentwicklung + Echter Immobilienbesitz mit Grundbucheintrag – Hohe Kapitalsummen erforderlich – Klumpenrisiko – Intransparente und zeitaufwendige Verfahren – Aufwand für Bewirtschaftung

|

+ Kleine Investitionssummen möglich + Einfachere Risikostreuung + Minimaler Aufwand + Liquidität u. Flexibilität – Kein Mitspracherecht – Kein echter Immobilienbesitz – Teilweise unvollständiger Überblick über Kosten und Erträge – Schwankungen / Agios – Depotgebühren |

Gemäss einem Artikel von finews.ch setzen Superreiche auf Immobilien und Direktanlagen in Schweizer Renditeliegenschaften. Diese haben im vergangenen Jahr alle anderen Anlageklassen geschlagen. Hier setzt die Vision Crowdinvesting von Crowdhouse an, auch weniger vermögenden Privatanleger den Zugang zu solchen Direktanlagen zu ermöglichen und folgende Probleme für die Anleger zu lösen:

Aufgrund hoher Kaufpreise bisher nur vermögenden Investoren zugänglich.

Selbst wenn ein Investor sich eine Renditeliegenschaft leisten kann, muss er oft alle Eier in einen Korb legen und kann sein Risiko nicht streuen.

Vermittlungen laufen oft unter der Hand und interessante Objekte sind schwer zu bekommen.

Bieterverfahren haben oft wenig Aussicht und sind durch umfangreiche Due Diligence, lange Kaufprozesse und anspruchsvolle Kaufpreisverhandlungen geprägt.

Die Bewertung und Beurteilung einer Renditeliegenschaft sind für Laien kaum machbar.

Jede Renditeliegenschaft ist wie ein kleines Unternehmen und muss geführt und verwaltet werden. Das braucht entweder viel Zeit und Knowhow oder teures Outsourcing.

Das Miteigentums-Modell von Crowdhouse versucht die Vorteile von indirekten und direkten Immobilieninvestitionen zu kombinieren und bietet Investoren Mitspracherecht und direkte Partizipation an der Wertentwicklung durch echten Immobilienbesitz mit Grundbucheintrag. Dies ist per se keine digitale Lösung, aber die von Crowdhouse entwickelte digitale Plattform ermöglicht einen digitalen Informations- und Investitionsprozess sowie eine professionelle Rundumbetreuung aus einer Hand. Selbstverständlich kann auch hier noch nicht alles digitalisiert werden und für die Abwicklung bedarf es teilweise noch manueller Prozesse, nicht zuletzt auch wegen der involvierten Drittparteien wie beispielsweise Hypothekarbanken. Digitalisiert werden kann auch nur, was vom Kunden digital gewünscht wird. Hier liegen die Kundenwünsche und technischen Möglichkeiten oftmals noch auseinander. Die Investoren haben auch jederzeit Zugang zu persönlichen Ansprechpartnern, sofern sie dies wünschen.

Nicht jede gelöste Digitalisierung ist eine Innovation Nicht jede Innovation ist digital gelöst

|

+ Übersichtliche Plattform, klarer Prozess, Due Diligence durch Crowdhouse + Miteigentum ab CHF 100’000 (Diversifikation) + Geringer Aufwand da komplette Abwicklung und Verwaltung geregelt + Partizipation an Wertsteigerung und erwartete stabile Erträge |

– Mitspracherecht beschränkt – Immobilienpreise aktuell hoch und weitere Entwicklung ungewiss (Marktrisiko) – Zinsumfeld (Marktrisiko) – Wiederverkauf bzw. Sekundärmarkt im Aufbau |

|

+ Schnelle Prüfung und ggfs. Abwicklung + Keine Provision für Verkäufer + Professionelle Ansprechpartner + Mehr Liquidität durch solche Marktteilnehmer |

– Fixpreis und (aktuell) kein Bieterwettkampf – Diskretion betreffend Verkauf kaum möglich, Objekt wird später öffentlich an Investoren ausgeschrieben – Gefahr eines Abbruchs, wobei dann Schadensersatz fällig wird |

Das Angebot wird permanent verbessert und kritisch hinterfragt. So soll bald das Bieterverfahren für Verkäufer implementiert und die Plattform für Drittparteien geöffnet werden. Auch eine Applikation für die Mieter der Liegenschaften ist in Planung. Hier darf man gespannt sein, was Crowdhouse in Zukunft noch lancieren wird. Die bisher in nur vier Jahren erreichten Meilensteine sind beeindruckend und Crowdhouse hat sich mittels Crowdinvesting als Pionier in der Schweiz etabliert, Investoren Miteigentum an Rendite-Liegenschaften auch für kleinere Beträge zu ermöglichen.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.