BANCASSURANCE 2.0 – Wie stehen die Chancen?

April 17, 2019

Ein Rückblick in der Geschichte der Schweiz zeigt auf, dass statistisch gesehen das nächste Erdbeben mittleren Ausmasses fällig sein könnte. Eine Risikoanalyse der Basellandschaftlichen Kantonalbank (BLKB) «Erdbebenhypothek» wirft im Zusammenhang mit Naturkatastrophen erneut Licht auf das Thema Bancassurance. Um die Katastrophen-Risikolücke zu schliessen wurden Versicherungsexperten ins Boot geholt. Im Zuge dieser Zusammenarbeit entstand eine Produktidee mit dem Fokus auf Wohneigentum.

Wie der Name aus dem Englischen ableitet, deutet der Begriff «Bancassurance» darauf hin wie Banken und Versicherungen zusammenarbeiten könnten. Im klassischen Kontext wurde Bancassurance grösstenteils in Verbindung mit der Lebensversicherung, z.B. durch die Rückdeckung der Invaliditäts-, Sterblichkeits- und Langlebigkeits- Risikos gebracht. Die Ausbaumöglichkeiten für solche Kombi-Angebote zeigte sich damals als gering, um weitere Investitionen zu tätigen. Dieser Verkaufskanal zeigt durch die Digitalisierung neue Möglichkeiten auf, insbesondere im Angebot mit Sachversicherungen, um wieder vertieft die Zusammenarbeit zwischen Banken und Versicherer zu betrachten.

Dieser Blogbeitrag berichtet entlang der «Customer Journey» von einer Wohneigentumsfinanzierung und wie im Zuge der Digitalisierung eine Innovative Lösung erarbeitet werden könnte, sowie wo die Zusammenarbeit zwischen Banken und Versicherungen Sinn macht.

Zur Erarbeitung eines gemeinsamen Lösungsweges müssen die Kundenerlebnisse und die individuell abgestimmte Kundenrelevanz im Vordergrund stehen.

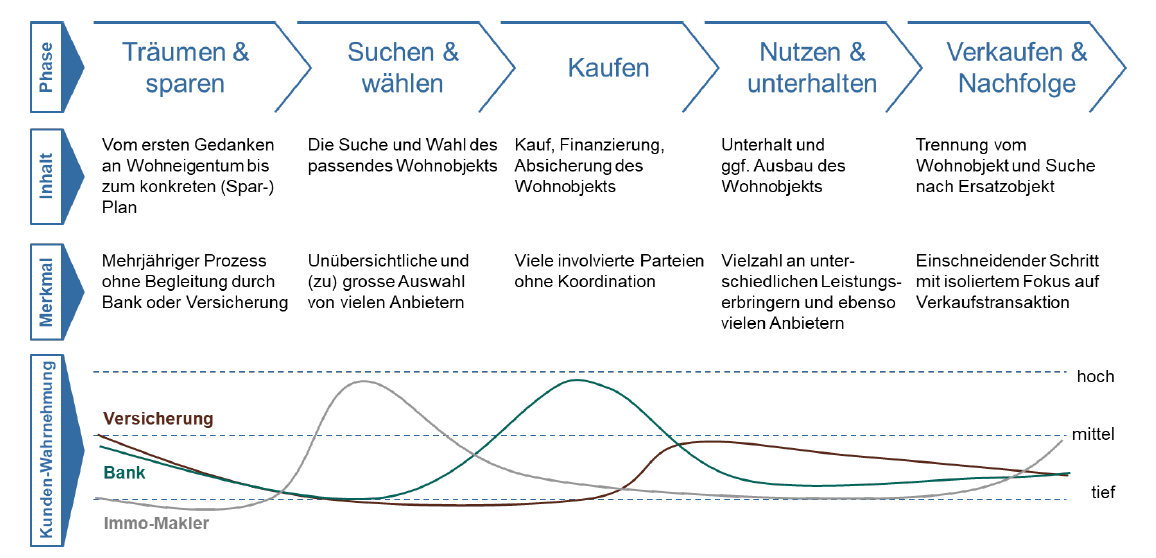

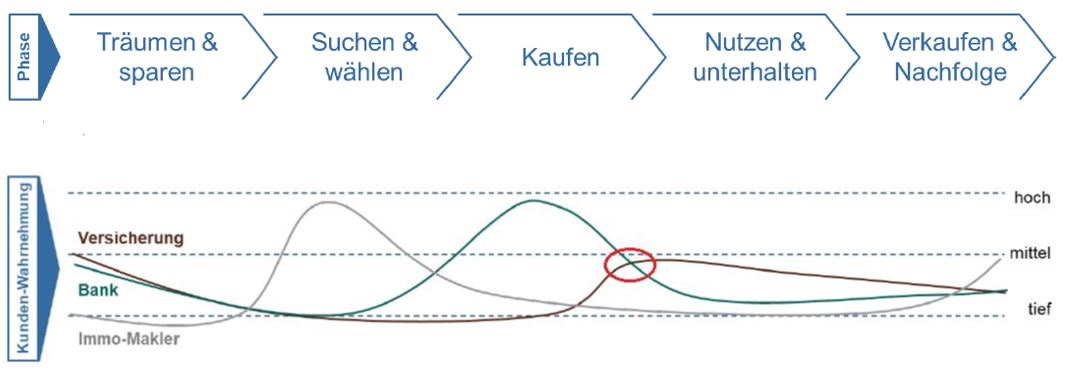

Der Wunsch eines Wohneigenheimes ist für viele Kunden gross und für manche eine finanziell einschneidende wie auch persönlich grosse Entscheidung. Die Kundenbedürfnisse entlang des «Customer Journeys» zeigen das Banken und Versicherer zu unterschiedlichen Zeitpunkten ins Spiel kommen.

Für eine übereinstimmende, wirksame Lösung muss der Miteinbezug von relevanten Experten berücksichtigt werden. Um die gemeinsame Produktentwicklung, sowie die Konzipierung und Pilotierung zu erweitern, wurden anhand einer Marktanalyse folgende Erkenntnisse gewonnen;

Voraussetzung für eine gemeinsame Strategie sind klare Rahmenbedingungen der Banken, Versicherer und weiterer Partner. Relevant für die Umsetzung deren sind Fragestellungen zu den Bereichen Produkt, Beratungs-/Verkaufsprozess, Operating Model und Abwicklung, Legal Entity (aufsichtsrechtlicher Rahmen) und Ertragsmodell/Kostenstruktur.

Man merke sich:

Eine unausgesprochene, wirtschaftliche Tatsache: Eine Beziehung besteht aus beiderseitigen finanziellen Interessen.

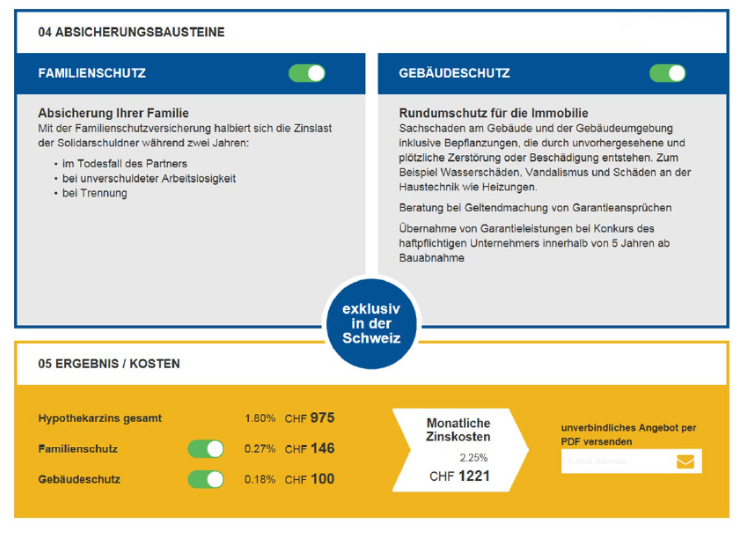

Das Geschäftsmodell «Bancassurance 2.0» sieht vor die Nutzeroberfläche vollumfänglich digital zu gestalten. Diese Konzeption erleichtert das Kundenerlebnis und unterstützt die Entscheidungsfindung, wobei die Prozessabläufe bei Banken und Versicherungen optimiert werden.

* Abb. Beispiel: Abschluss Kombi Versicherung/Finanzierung als die digitale Nutzeroberfläche

Bei der Konzipierung des Produktverkaufes ist der Beratungsprozess schrittweise aufgebaut. Die Rolle jeder involvierten Partei wird definiert und die Kundenerwartungen im Voraus «Teaser» abgeholt. Die heutige Digitalisierung mit neuen Kommunikationsmitteln unterstützt diesen Prozess hinsichtlich des Kundenerlebnisses. Die Einschaltung der Versicherungsexperten anhand Video-chat assistiert dem Berater ein persönliches und vertrauliches Verhältnis zum Kunde aufzubauen und die Glaubwürdigkeit des Produktes zu untermauern.

Das Bedürfnis des Kunden, Versicherungsexperten zeitgerecht einzuschalten, bekommt im Kaufprozess Relevanz.

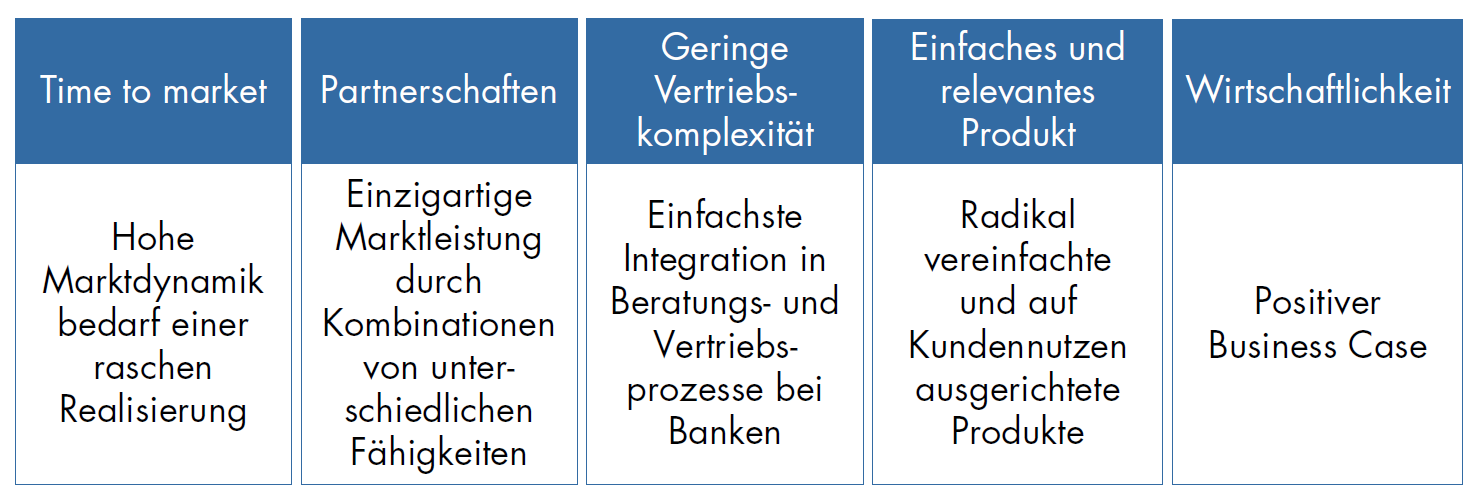

Die unten genannten Eigenschaften waren entscheidend zur Beurteilung der Marktfähigkeit. Eckerkenntnisse aus der markttauglichen Testphase sind folgende:

Eine sinnvolle lösungsorientierte Zusammenarbeit macht nur dann Sinn, wenn die erbrachten Dienstleistungen von Banken und Versicherer für die Kunden Relevanz gewährleisten. Beispielsweise besteht bei der Finanzierung des Eigenheims ein direkter Kundenbedarf einer Gebäudeversicherung.

Die Rezeptur für ein erfolgreiches Bancassurance bedeutet:

Unter diesen Voraussetzungen sehe ich gute Chancen durch Bancassurance die Kundenbindung zu erhöhen und damit eine attraktive Gesamtlösung für den Kunden zu bieten.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.