Bancassurance 2.0 – Sinnvoll im Kontext

April 8, 2020

Bancassurance wie es erfolgreich umgesetzt werden kann, zeigt das Beispiel der Basellandschaftlichen Kantonalbank. Ein sehr interessanter Einblick, welchen wir anlässlich des CAS Digital Insurance von Thomas Lauber (CEO bei Servicehub AG) erhalten haben.

Die Kombination von Bank- und Versicherungsprodukten, oder eben Bancassurance löst bei einigen bestimmt bereits beim davon lesen Kopfschütteln aus. “Noch mehr Macht den Banken” oder “Ich will diese Bedürfnisse getrennt halten”. Zwei Beispiele an Gedanken, welche z.B. mir vor dem Unterrichtstag mit Thomas Lauber durch den Kopf geschossen sind. Eine Sache vorneweg: Meine Meinung zu Bancassurance hat sich definitiv nach diesem Tag verändert.

Dabei handelt es sich um eine Vereinbarung zwischen einer Bank und einer Versicherungsgesellschaft. Teilweise wird in diesem Zusammenhang auch der Begriff “Allfinanz” verwendet. Diese erlaubt es den Versicherungen ihre Produkte an die Bankkunden zu verkaufen. Die Partnerschaft kann beidseitig profitabel sein. Die Banken erhalten zusätzliche Einnahmen durch den Verkauf von Versicherungen und die Versicherungen können ihr Kundenbasis ausbauen, ohne zusätzlich in den Verkauf oder Marketing zu investieren.

Um zu verstehen was hinter der Idee dieser Kombination “Bancassurance” bzw. einem “Bancassurance Produkt” der Basellandschaftlichen Kantonalbank steht, gehen wir nach Basel in das Jahr 1356.

Wir schreiben den 18. Oktober 1356. Eine Serie von gewaltigen Erdstössen legt Basel in Trümmer und hunderte von Menschen verlieren dabei ihr Leben.

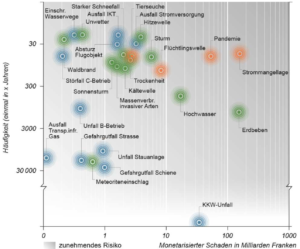

Ein Blick auf die Gefahrenkarte zeigt, dass die Schweiz entgegen der Annahme der meisten Bewohner, sehr wohl ein Erdbeben Gebiet ist. Nach Stromengpässen und Pandemien ist das Erdbebenrisiko das drittgrösste Risiko in der Schweiz.

Quelle: Bundesamt für Bevölkerungsschutz. Katastrophen und Notlagen Schweiz. Technischer Risikobericht 2015

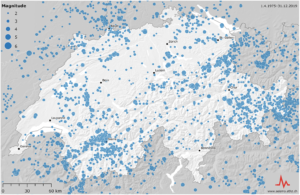

Karte der Epizentren aller instrumentell aufgezeichneten Erdbeben von 1975 bis 2019 mit einer Magnitude ab 2. (Quelle: http://map.seismo.ethz.ch/)

Pro Jahr ereignen sich in der Schweiz durchschnittlich sechs spürbare Erdbeben. Insgesamt werden täglich zwei Erdbeben registriert. Statistiken machen klar, dass ein Erdbeben mit der vergleichbaren Stärke wie 1356, längst überfällig ist. Dieses hätte in der heutigen Zeit massive Auswirkungen, wie folgende Fakten des Schweizerischen Erdbebendienst, am Beispiel von Basel zeigen (Quelle: http://www.seismo.ethz.ch/):

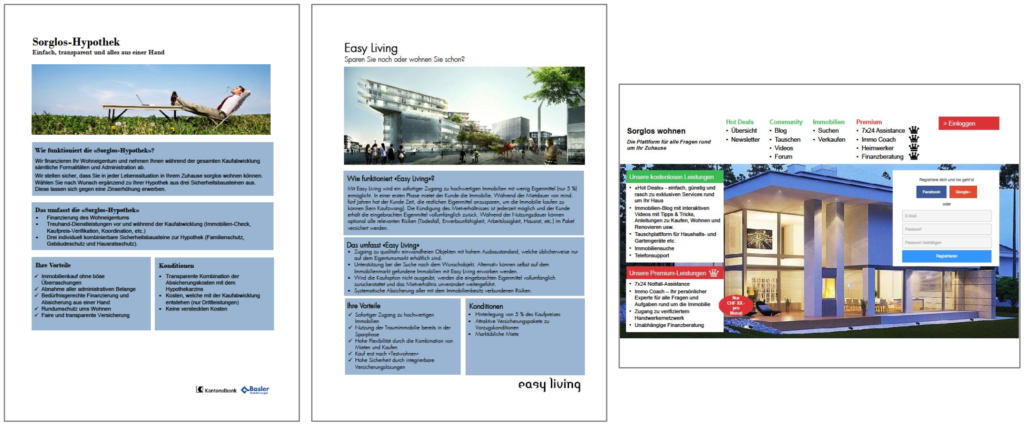

Die Basellandschaftliche Kantonalbank hat im Zusammenhang mit einer Risikoanalyse im Bereich Naturkatastrophen das Thema Bancassurance wieder in den Fokus gerückt. Es geht dabei darum, die Lücke im Versicherungsbereich bei Erdbeben für Wohneigentümer zu schliessen. Dazu sind folgende Hintergrundinformationen interessant:

Das wichtigste bei der Erarbeitung dieses neuen Produktangebotes ist, den Nutzen vor allem auf den Kunden auszurichten. Welche Merkmale muss die BLKB auf der Reise des Kunden unbedingt verstehen und wo kann sie ihm eine Leistung erbringen.

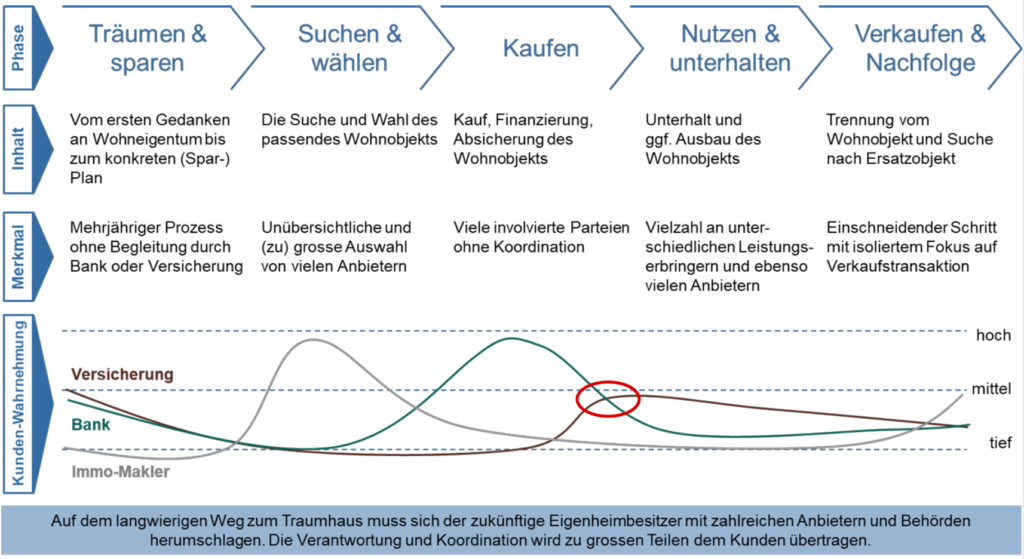

Am Beispiel der Erdbebenversicherung startet diese Reise des Kunden bereits sehr früh. Für viele ist es nach wie vor ein Traum, ein Eigenheim zu erwerben. Der Entscheid dafür hat einschneidende Folgen. Die folgende Customer Journey zeigt, in welchen Abschnitten im Zusammenhang mit dem Erwerb von Wohneigentum, der Kunde die Versicherung, Bank oder Immobilien Makler wahrnimmt.

Wesentlich in dieser Grafik ist der Moment des “Kaufens”. Hier hat der Kunde eine sehr starke Wahrnehmung für Versicherung und Bank. Genau an diesem Punkt setzt die Erdbebenversicherung der BLKB ein. Den Kunden kann exakt zum Zeitpunkt des Kaufabschluss, ein Mehrwert in Zusammenhang mit einer Versicherungslösung gewährt werden.

Der folgende Beratungsprozess zeigt, wie die BLKB ihren Beratungsprozess aufgesetzt hat. Der Kunde soll möglichst früh, aber ohne Druck auf das Thema Versicherung aufmerksam gemacht werden:

Die Kunden erhalten zusammen mit der Terminbestätigung für das Beratungsgespräch einen Link auf ein Video welches die Risiken als Eigentümer thematisiert. Unter anderem die Erdbebenversicherung als Produkt. Diese vorab Information bringt für Kunde, wie auch Berater einen sehr angenehmen Einstieg zum Produktgespräch.

Entscheidend für den Erfolg des Produktes ist in diesem Prozess vor allem, die einfache und logische Integration in den Verkaufsprozess. Da im Zusammenhang mit dem Eigenheim sowieso über Risiken gesprochen wird, gelingt es sehr einfach auf das Thema Erdbebenversicherung zu steuern. Hierbei kommt der zweite wichtige Punkt auf: Der Berater hat im Hintergrund den Partner für die Versicherungsberatung, welchen er jederzeit mittels Video-Chat dazu nehmen kann. Dies gibt dem Kunde wie auch Berater die Sicherheit, mit einem Spezialisten über dieses Thema sprechen zu können.

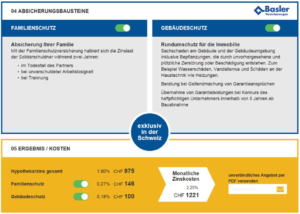

Am Ende des Beratungsgespräches ist es das Ziel, dem Kunden einen Preis für Hypothek und Versicherung zeigen zu können. Dabei wird die zusätzliche Versicherung als Bestandteil des Hypothekarzins ausgewiesen. Dies bringt für den Kunden eine sehr hohe Transparenz zum Preis.

Während der gesamten Projektphase war es für die BLKB von enormer Bedeutung, mit möglichen Kunden zu sprechen, welche im hier und jetzt wirklich Wohneigentümer werden wollen. Und nicht mit irgendwelche potenzielle Wohneigentümer oder Leuten welche bereits Wohneigentümer sind. Nur auf diesem Weg erhält man aussagekräftige Erkenntnisse und Inputs.

Als zweiten Entscheidenden Punkt im Projekt war, dass ein Technologie Partner mit im Boot war, welcher mit voller Kraft die Produktumsetzung vorantreiben konnte. Damit konnte rasch auf Erkenntnisse aus Kundeninterviews, oder anderen Beteiligten reagiert werden. Wichtig war zudem, dass den Kunden reale und kaufbare Produkte vorgesetzt wurden. Obschon im Hintergrund manuelle Tätigkeiten erfolgen. Für den Kunden soll es ein kaufbares Produkt sein. Tests an Prototypen verfälschen das Resultat.

Mittels Einzelinterviews wurde anschliessend an konkreten Produkten analysiert, welche Produkte die Kunden auch wirklich ansprechen bzw. was sich die Kunden von diesem Produkt an Leistungsumfang wünschen.

Aus diesen Interviews hat sich aus den verschiedenen Produkten zwei relativ stark abgehoben. Wobei von diesen beiden zum Schluss vor allem eines die besten Voraussetzungen zur Umsetzung hatte. Dieses hat in den Bereichen “Realisierungsaufwand” und “Kundenakzeptanz” klar den besten Wert erzielt. Es stellte sich zusätzlich heraus, dass dieses Produkt, zusammen mit dem Technologie Partner, innerhalb eines Jahres realisiert werden kann. Weiter hatte dieses Produkt den Vorteil, dass es die Möglichkeit der Skalierbarkeit bietet.

Während des Projekts haben sich die folgenden Punkte als die kritischen Erfolgsfaktoren herausgestellt:

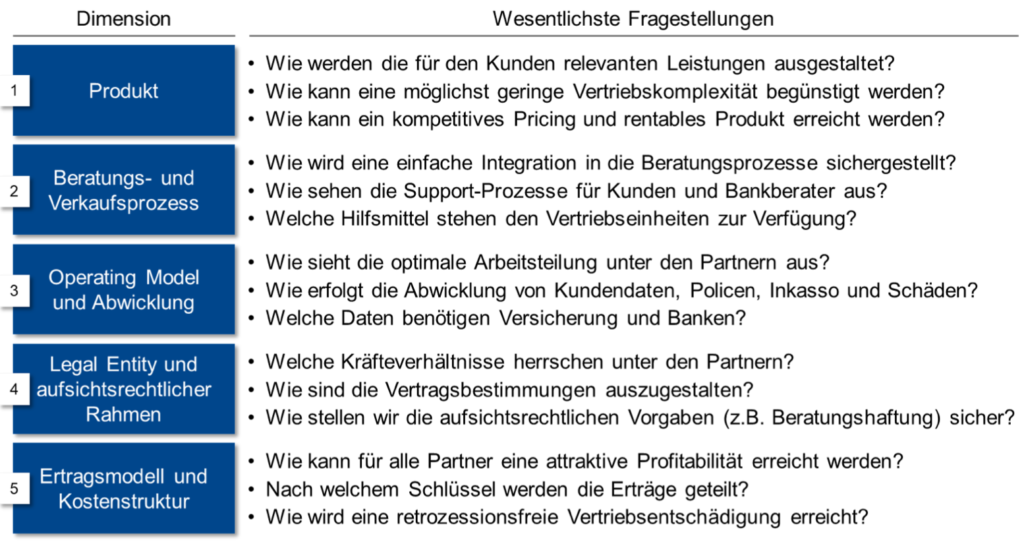

Darüber hinaus hat sich gezeigt, dass es sehr wichtig ist die Umsetzungsdimensionen für das Zielbild zu definieren und nicht explizit nur für den angestrebten Piloten. Erkenntnisse aus dem Pilot-Versuch sollen aber natürlich in die Umsetzungsdimensionen zurück fliessen. Die BLKB hat sich im Projekt für die folgenden 5 Dimensionen und die dazugehörigen Fragen gestellt:

Wie bereits Eingangs erwähnt, war ich zu Beginn dieser Lerneinheit eher skeptisch gegenüber dem Thema Bancassurance. Die Vorgehensweise und vor allem die Produktauswahl, haben mich aber überzeugt und klar gemacht, dass es ein reales Potential für Bancassurance gibt. Für mich sind dafür folgende Punkte entscheidend:

Sind diese Punkte erfüllt, bin ich der Meinung, dass Bancassurance-Produkte definitiv eine Chance am Markt haben und den Kunden schlussendlich einen Mehrwert bieten können.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.