API Ökonomie: Ökosystem = Plattform + Wert

März 18, 2019

Aus dem Unterricht des CAS Digital Finance mit Ralph Hutter berichten Simone Gross und Daniel Wiesmann:

Plattformen haben verschiedene Akteure, die Wert tauschen:

«noone can own an ecosystem» Dion Almaer

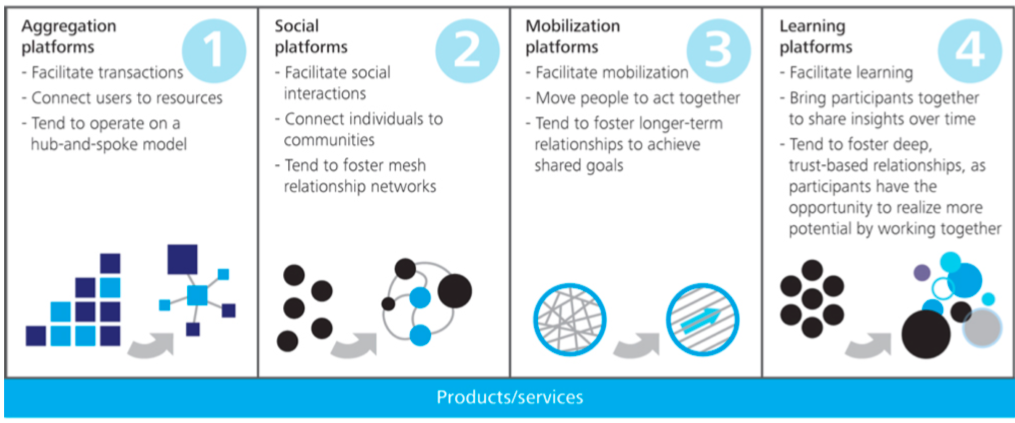

Erfolgreiche Plattformen wie Amazon bieten tiefe Eintrittshürden, indem lediglich ein Account und Web-/App-Zugang auf Anbieter wie auch auf Konsumentenseite benötigt wird. Und schon ist der Handel etabliert und skaliert mit der Menge an Teilnehmenden. Plattformen gibt es in verschiedenen Ausprägungen, wie das Deloitte veranschaulicht.

Quelle: Deloitte University Press – DUPress.com

Beispiele sind schnell gefunden:

Ein Ökosystem hat ein Wertversprechen. Es steigt mit der Verbindung von Angebot und Nachfrage sowie der sich etablierenden Gesellschaft, der «Economic Community». Ein Ökosystem lebt, ist dynamisch und entwickelt sich durch neue Partner, neue Geschäftsmodelle oder neue Prozesse stetig weiter. Es entsteht ein multilaterales Set an Partnern mit gemeinsamem Wertversprechen, der «Value Proposition».

«Ökosystem = Plattform + Wert»

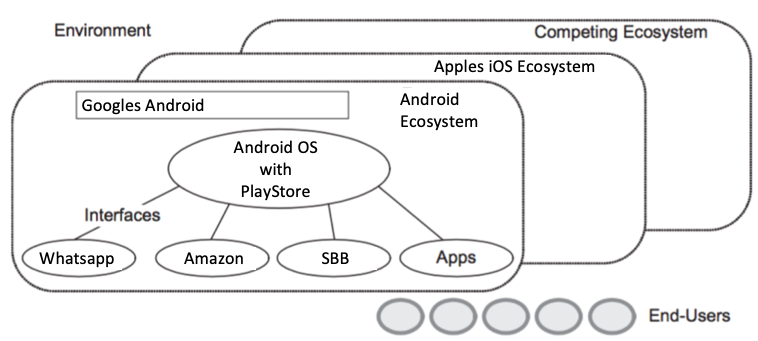

Dies veranschaulicht die nachstehende Illustration aus dem Unterricht:

Quelle: Unterrichtsmaterial

Als Beispiel zur obigen Darstellung bietet sich Android als offenes mobiles Betriebssystem von Android an. Dieses ist frei zugänglich und wird durch diverse Hersteller für verschiedene Anwendungen genutzt. Wir haben diese Darstellung als Beispiel weiterentwickelt:

Quelle: Eigene Darstellung in Anlehnung an Unterrichtsmaterial

Die oben dargestellten Apps funktionieren dank schlauen Interfaces, sogenannten APIs. API steht für Application Programming Interface. APIs sind programmierbare Schnittstellen für eine bestimmte Funktion. Eine Funktion auf der einen wie auch auf der anderen Seite einer Schnittstelle ist ein Set an Instruktionen, um etwas Bestimmtes auszuführen.

Mit APIs werden Funktionen zu Programmen oder ganzen Ökosystemen verbunden. Als Beispiel diente uns im Unterricht die Google Maps API, die in UBER oder bei Online Hypotheken verwendet wird, um die Karten anzuzeigen.

Open Banking ist in Europa vorwiegend auf neue regulatorische Anforderungen zurückzuführen. Der Regulator (EU und CMA in UK) möchte die Eintrittshürden für Fintech Unternehmen in den Finanzmarkt senken und verpflichtet die etablierten Finanzinstitute, ihre Finanzprodukte einfacher zugänglich zu machen. Dabei kommt v.a. bei Gebühren und Kommissionen Bewegung in den Markt: Angebote werden vergleichbar, kostenintensive Intermediäre können umgangen werden, die klassische Wertschöpfungskette wird zur Wertmatrix. Dank APIs können verfügbare Services/Produkte einfach zusammengezogen werden. Entscheidend ist jedoch das Geschäftsmodell.

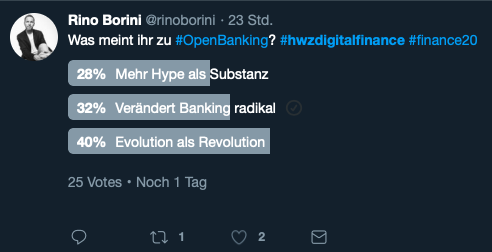

Was ist nun Open Banking? Regulation oder Innovation? Die Ad-hoc-Umfrage von Rino Borini während des Unterrichts liefert keine eindeutige Antwort:

Quelle: Twitter

Nach wie vor nicht von den Chancen überzeugt sind die Schweizer Banken, die nur vereinzelt eine PSD2-nahe API anbieten. Nicht reguliert, treiben hier Industrieverbände wie Swiss Finance Startups Open Banking voran. Schon jetzt hängen sich mehr Vertreter anderer Branchen wie Telekom und Software-Hersteller als Banken das Label «Open Banking» um. Auch internationale Fintechs revolutionieren den Schweizer Finanzmarkt. Was machen da die Schweizer (Jung-)Unternehmen?

Es bleibt zu hoffen, dass der Zug beim gleichnamigen Schweizer Cryptovalley noch nicht abgefahren ist. Und Handel und Verwahrung von Crypto Assets demnächst noch nicht über Facebook oder – nach der kontinentalen Unwucht digitaler Ökosysteme zu urteilen – über Alibaba laufen. «Das wirkliche Risiko liegt darin, keine klare Strategie zu verfolgen», so Ralph Hutter´s Fazit zum Schweizer Open Banking. Dass es definitiv mehr Digital Stuntmans braucht, sind wir nach diesem Nachmittag überzeugt.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.