Open Insurance in a Nutshell

Von Rajeevan Thiyagarajah, August 2, 2023

APIs begleiten uns tagtäglich. Doch was sind APIs überhaupt und welchen Nutzen haben sie für Versicherungen?

Der Austausch von Daten über Schnittstellen, sogenannten APIs, ist ein wesentliches Element eines Ökosystems. Anhand solcher auf Ökosysteme ausgerichteten Geschäftsmodelle können neue, innovative und branchenübergreifende Möglichkeiten geschaffen werden. Diese bedingen jedoch einen offenen und sicheren Austausch der Daten zwischen Konsumenten, Anbietern und Drittanbietern. Im Gegensatz zum Bankenbereich haben sich bei den Versicherungsgesellschaften die Öffnung solcher Schnittstellen noch nicht etabliert. Der nachfolgende Artikel versucht in einer nicht-technischen Sprache «Open Insurance», seine Möglichkeiten und den aktuellen Stand zu erläutern.

Die Abkürzung API steht für «Application Programmable Interface». Damit gemeint sind Mechanismen, welche die Kommunikation zwischen Applikationen ermöglichen. Eine API kann man sich als einen Kellner vorstellen, der die Bestellung aufnimmt und diese in die Küche bringt, um daraufhin das bestellte Produkt wieder an den Absender zu übergeben. Solche APIs sind in unserem digitalen Leben nicht mehr wegzudenken.

APIs erleichtern vor allem das Leben von Entwicklern, da auf Lösungen von Drittanbietern zugegriffen werden kann. Eine neue Wetter App müsste somit keine neuen Wetterstationen auf der ganzen Welt aufstellen, um an Wetterdaten zu gelangen. Nebst der Kommunikationsfunktion spielen APIs für Unternehmen auch eine sicherheitsrelevante Rolle. Die Türsteher Funktion eines APIs verwaltet nämlich den Zugriff auf Hardware- und Softwarefunktionen.

Unterteilen kann man APIs je nach Zugriffsrechten. Es gibt private APIs, welche einzig innerhalb einer Organisation genutzt werden können. Kommt es zu API-Partnerschaften, nennt man diese Partner-APIs. Damit werden Zugriffe auf Daten oder Funktionen innerhalb der Partnerschaft ermöglicht. Sogenannte öffentliche APIs sind, wie der Name bereits erahnen lässt, öffentlich zugänglich und stehen jedem frei zur Verfügung. Diese APIs müssen jedoch nicht unbedingt kostenlos sein. Um komplexe Systemanforderungen zu erfüllen, werden auch verschiedene API-Arten kombiniert, welche der Kategorie «zusammengesetzte API» zugeordnet werden können.

Bei einer OpenAPI handelt es sich um eine öffentlich zugängliche Schnittstellenart. Die Herausgeber solcher APIs können jedoch die Nutzung der Daten einschränken. Häufig werden für die externen Entwickler ein sogenanntes Entwicklerportal zur Verfügung gestellt, um die Prozesse rund um die APIs zu rationalisieren.

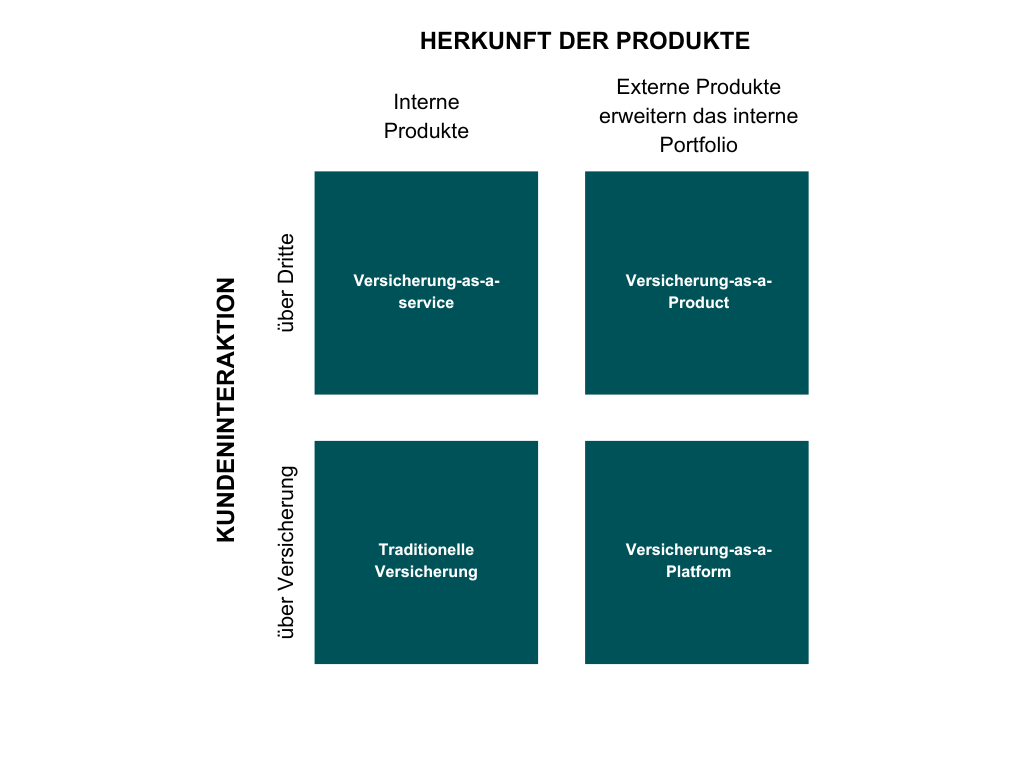

Anlehnend an die Möglichkeiten von OpenAPIs im Kontext von Open Banking lassen sich diese auch auf den Kontext von Open Insurance anwenden. Die einzelnen Strategien unterscheiden sich bezüglich der Besitzzusprechung der folgenden Komponenten: Verkaufskanal, API und Produkte.

Quelle: eigene Darstellung

Die Grafik von oben lässt bereits erahnen, dass mit der Öffnung der Daten neue strategische Partnerschaften angegangen werden können, um damit neue Märkte, Produkte und Dienstleistungen zu ermöglichen. Solche API-Schnittstellen können von Versicherungsgesellschaften auch monetarisiert werden. Die eigenen Produkte können über Drittanbieter via APIs vertrieben werden («sell through») oder über die Bereitstellung von Versicherungsfunktionen über APIs («sell to»).

Nebst der steigenden Anzahl von InsureTech- und FinTech-Unternehmen steigen auch grosse Tech-Plattformen immer mehr in den Versicherungsbereich ein und können über ihre Plattformen Kundennutzen erzeugen, ohne dass der Kunde direkt mit der Versicherung zu tun hat. Dies stellt die Frage, ob Versicherungen eines Tages obsolet oder einzig als Risikoträger im Hintergrund tätig sein werden. Um nachhaltig Erfolg in einem solchen Ökosystem zu haben und auch damit in Zukunft relevant zu bleiben, sind innovative Ansätze notwendig und eine Öffnung unabdingbar.

Dieser Fachbeitrag wurde im Rahmen eines Leistungsnachweises für das CAS Platforms & Ecosystems HWZ verfasst und wurde redaktionell aufgearbeitet. Der Fachbeitrag wurde als erstes im Yea(h)rbook 2023 veröffentlicht.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.