Digital Wealth Management

Januar 3, 2017

Aus dem Unterricht des CAS Digital Finance mit Luc Schuurmans berichtet Renato Ghilardi.

Getreu diesen uns bekannten Aussagen gehe ich in diesem Blog den Fragestellungen nach, was das Wealth Management generell macht und welches die Einflüsse der Digitalisierung auf das Wealth Management sind. Dabei fokussiere ich insbesondere auf die Themengebiete “Framework”, “Disruption”, “Offering” und abschliessend das “Pricing”. Die beiden Themengebiete “People” und “Tools” werden aus Effizienzgründen in diesem “Blog” nicht beleuchtet.

Beim Begriff “Wealth Management” denkt man zu Beginn höchst wahrscheinlich an zwei Dimensionen: 1). Privat; 2). Geschäft. Jedoch soll und darf man eine 3. Dimension nicht ausser acht lassen: Nämlich das Netzwerk. Und genau dieses bietet uns Studierenden allen für die Zukunft eine riesige Chance. Beginnend werfen wir einen Blick auf das “Framework” des Wealth Management:

Zu Beginn stellt sich die Frage, in welchem Geschäftsfeld (Business Modell) eine Bank tätig ist. Dabei unterscheiden wir zwischen 4 Grundpfeilern:

Was in diesem Zusammenhang interessant ist, ist die Tatsache, dass sich die wenigsten Fintechs auf der Ebene des Plannings bewegen. Dieses Element wird vielfach im aktuellen Hype vergessen, respektive vernachlässigt.

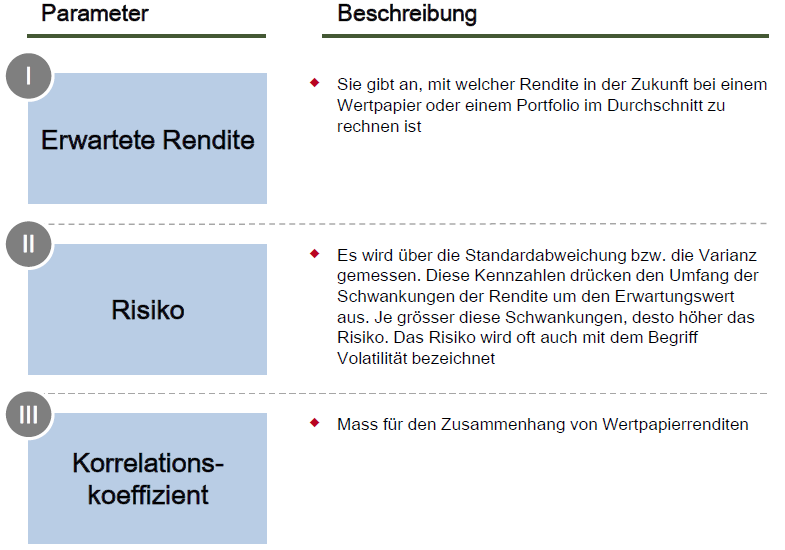

Gegenstand der modernen Portfoliotheorie –> Um den Wealth Management Gedanken besser verstehen zu können, muss man sich zuerst der Theorie resp. der Grundzüge der modernen Portfoliotheorie auseinander setzen. Dazu die nachfolgende Übersicht:

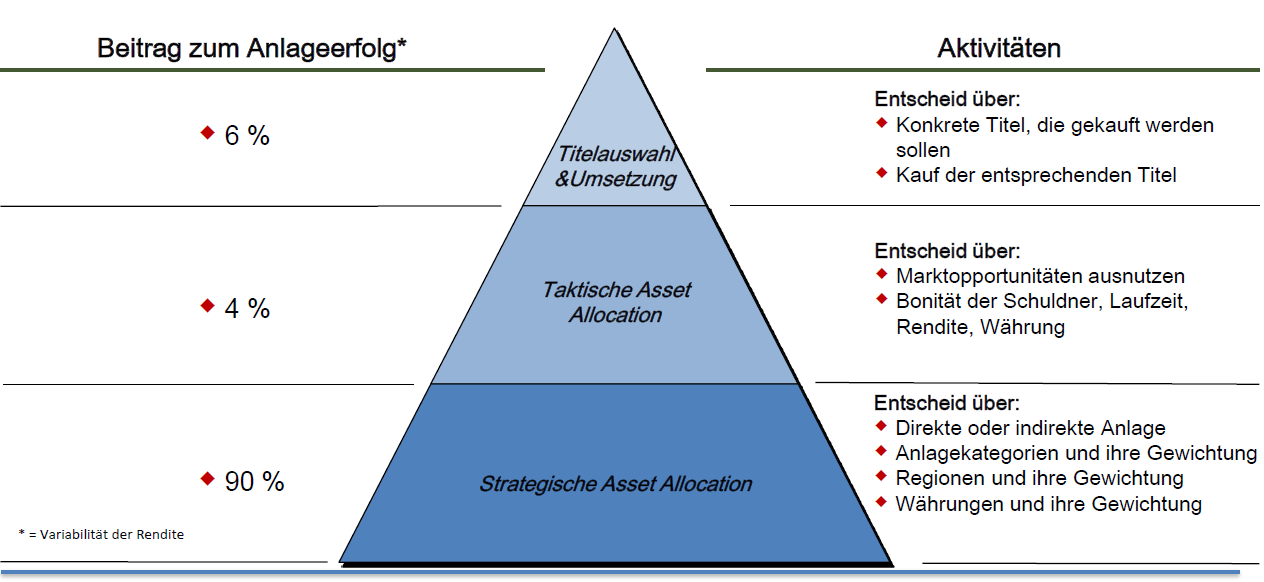

Zentral jedoch ist die Tatsache, dass einzelne Vermögensanlagen nicht isoliert sind, sondern stets hinsichtlich ihrer Wirkung auf das Gesamtportfolio zu beurteilen sind. Die wichtigste Erkenntnis beim Anlegen ist, dass man die Strategie (Strategische Asset Allocation) sauber definiert und daran festhält. Auch – oder gerade – in Zeiten grosser Unsicherheiten an den Kapitalmärkten. Denn es bestehen diverse empirische Erhebungen (Studien), dass die Definition der Anlagestrategie, ca. 90% des gesamten Anlageerfolges ausmacht:

Fazit: Wesentliche Erkenntnisse aus der Praxis, welche die Portfolio-Theorie so wertvoll machen:

Weiter werfen wir noch einen Blick auf die unterschiedlichen Investment-Stile:

Alpha vs. Beta

Value vs. Growth

Aktiv vs. Passiv

Welches sind denn nun die 3 wesentlichen Treiber der Disruption im Banking und welche Chancen & Risiken identifizieren wir für das Wealth Management?

Wenn man die Beurteilung der Fintech Disruption auf das Wealth Management einer SWAT-Analyse unterzieht, dann sieht diese wie folgt aus:

Stärken: a). Geschwindigkeit b). Kosten c). analytische Fähigkeiten d). “no legacy System”

Schwächen: a). keine Kunden b). keine Historie (track record) c). kein besthendes Vertrauen

Opportunitäten: a). grosser Markt b). lukrativer Markt c). “first mover” d). “unbefleckte Historie”

Gefahren: a). Regulator b). leicht kopierbar c). Konkurrenz aus dem Ausland d). Übernahme/Aufkauf

Keine Disruption findet auf der Basis der Regulation statt. Diese verfügen lediglich über regionale und/oder nationale Unterschiede!

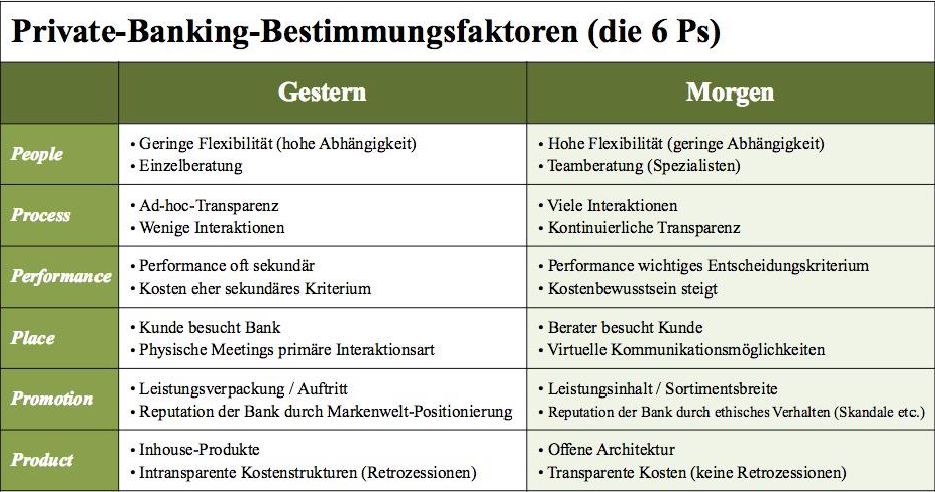

Welchen Einfluss hat die Digitalisierung auf das “Offering” der Banken? Um diese Frage beantworten zu können, bedienen wir uns u.a. der “klassischen 6 P’s” im digitalen Umfeld:

Die wahrscheinlich wichtigste Erkenntnis ist die folgende: “Je digitaler das Banking wird, desto emotionaler muss das Offering sein” (Value Proposition). In den nachfolgenden Ausführungen widmen wir uns insbesondere den 3 P’s “Place”, “Promotion” und “Product”:

Place (Channels)

Die wesentlichen Informationskanäle innerhalb der Bank sind:

Die wichtigsten Informationskanäle ausserhalb der Bank sind:

Promotion

Wenn es um die Vermarktung von Produkten geht – was Promotion nichts anderes bedeutet – dann ist der wesentliche Erfolgsfaktor die UX (User Experience). Der Endabnehmer/Konsument muss ein Produkt idealerweise als “sexy”, spannend und/oder unterhaltsam finden. Dies muss auch eine Bank mit ihren Produkten hin bekommen!

Products

Neue Kundenbedürfnisse und immer stärkere Regulation stellen das Banking vor neue Herausforderungen. Daher ist die Transparenz eines der wichtigsten Elemente im Banking geworden. Wir haben im Unterricht die Thematik “Transparenz” am Beispiel der Retrozessionsmodelle besprochen und aufgezeigt. Daher möchte ich diese Thematik an dieser Stelle nicht weiter vertiefen. Nur noch einen Gedankengang dazu: die Bank muss sich stets die Frage stellen, wem die generierten Erträge wirklich gehören. Hat sich wirklich die Bank die erwirtschafteten Erträge verdient oder gehören diese doch eher dem Kunden?

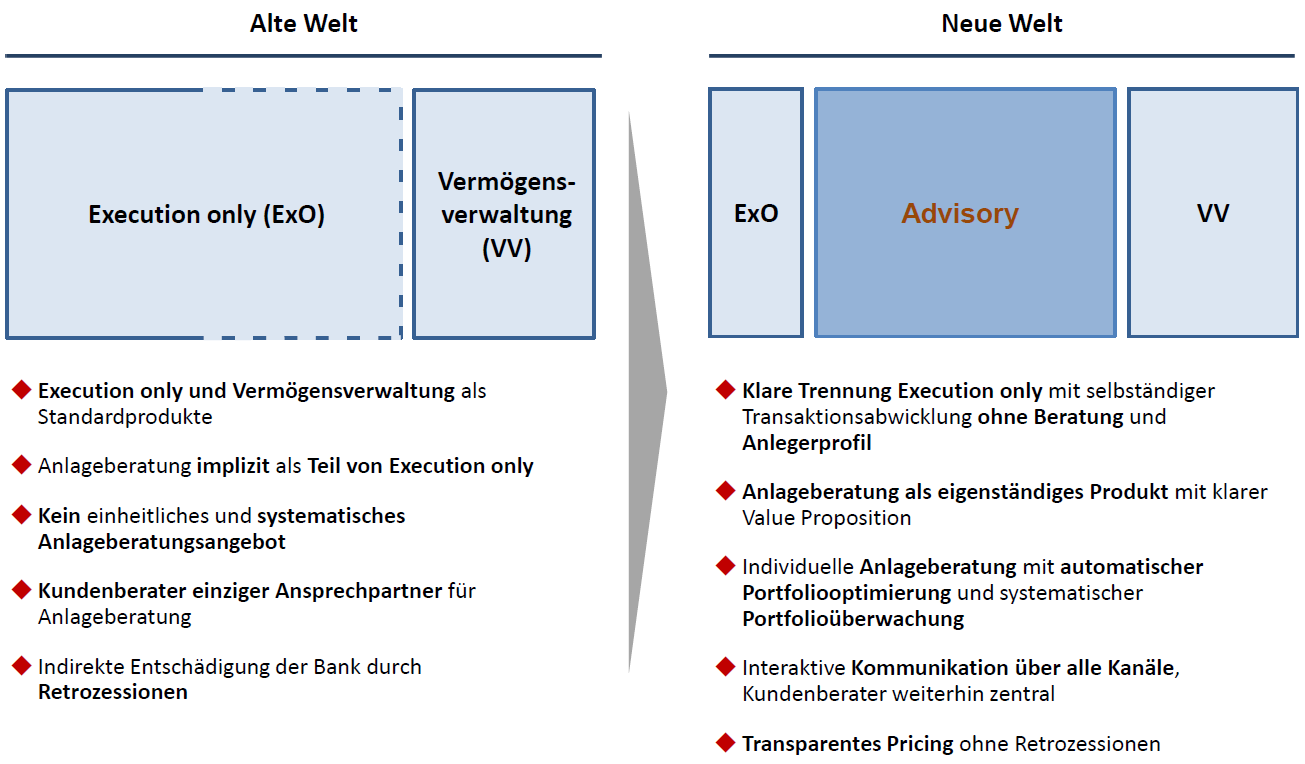

Auch auf die Art und Weise der Anlageberatung hat die Regulation einen wesentlichen Einfluss. Dabei unterscheiden wir die “alte Welt” und die “neue Welt”:

Die Grenzen zwischen den 3 Geschäftsfeldern “ExO”, “Advisory” und “VV” wird laufend schärfer definiert. In der deutschen Bankenwelt findet man heute nur noch sehr selten Banken, die das klassische Beratungsgeschäft anbieten. Dies vor dem Hintergrund eines (eher) im Sinne des Bankkunden ausgelegten Konsumgesetzes (u.a. ausufernde Dokumentationspflicht der Banken, Rücktrittsrecht des Kunden vom Anlageentscheid).

In der schweizerischen Bankenlandschaft ist ein klarer Trend in Richtung “Advisory-Produkte” zu erkennen. Denn in dieser Beratungsform liegen die künftigen Erträge der Banken “begraben”. Aus meiner ganz persönlichen Optik liegt diese Entwicklung schlichtweg auf der Hand. Denn im “ExO”-Geschäft müssen die Banken lediglich in der Lage sein, eine kostengünstige Plattform anbieten können. Denn Anbieter wie Swissquote haben sich auf dieses Geschäft ausgerichtet und fokussiert. Und im “VV”-Geschäft werden über die nächsten Jahre und insbesondere über die nächsten Jahrzehnte hinweg, zig-Milliarden zu Gunsten des “ExO”- & “Advisory”-Geschäftes verloren gehen. Denn die Nachfolgegenerationen wollen beim Anlegen künftig entweder mitentscheiden wollen oder einfach nur kostenoptimiert Anlegen…

Fazit (aus Sicht Bank)

Wenn ich die Kundenbeziehung “manage” (Customer Experience), dann habe ich als Bank eine Existenzberechtigung! Ansonsten (sehr bald) nicht mehr…!

Kundenbeziehungen = Existenzberechtigung “Relationships are your most valuable asset”!

Pricing ist mittlerweile zum Bestandteil der Gesamtstrategie einer Bank geworden. Es reicht nicht mehr aus, lediglich eine Preistabelle dem Kunden vorzulegen. Schon heute existieren “Preisextreme” (noch nicht in der Schweiz). Schauen wir uns ganz kurz das Beispiel Robinhood (free stock trading is expanding internationally) aus den USA an: Depotgebühren und Transaktionskosten zum Tarif “Null”! Geld verdient Robinhood über die beiden Geschäftszweige “Liquiditätsbewirtschaftung” und “Securities Lending”. Ein zusätzlicher Einkommenspfeiler der Zukunft könnten die Kundendaten sein…

Somit stellen sich die beiden folgenden Fragen betreffend der Preisstrategie einer Bank:

Bevor wir uns Gedanken über die derzeitigen Veränderungen im Markt machen, müssen wir verstehen, welches die heutigen Preiskomponenten der Banken sind. Dabei unterscheiden wir im Wesentlichen die beiden folgenden:

Dass sich die Preissensitivität der Kunden im Allgemeinen weiter akzentuiert und dadurch die bestehenden Preismodelle der Banken zusätzlich unter Druck geraten werden ist nicht (mehr) weg zu diskutieren. Aufgrund dessen muss nach möglichen künftigen Preismodellen Ausschau halten. Diese könnten sein:

FAZIT:

Das Wealth Management der Banken befindet sich im Wandel und sieht sich derzeit einer Regulationswut ausgesetzt. Auslöser für diesen Paradigmenwechsel war der Datenklau bei der LGT Bank AG, Vaduz im Jahre 2008. Seither versuchen die Banken – insbesondere in der Schweiz – an ihren Honigtöpfen festzuhalten. Meiner persönlichen Ansicht nach wäre es ratsam und an der Zeit, sich der Zukunft gegenüber möglichst rasch aufzuschliessen. Ich bin davon überzeugt, dass es sinnvoll ist, eine so genannte “Dualstrategie” zu implementieren. Dies bedeutet konkret, die bestehende Organisationsstruktur und deren Ertragsquellen solange zu benützen, solange der Honig noch aus den Töpfen fliesst. Parallel dazu, muss über eine zusätzliche “Legal Entity” die Zukunft des Bankings, insbesondere des Wealth Managements, aufgegleist werden. Sei es via Kooperationen mit “Fintechs”, der Akquisition von neuen Marktteilnehmern oder via Kooperationen mit anderen Banken (Konzentration der Kräfte).

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.