Banking on-the-go – muss einfach und nützlich sein

Juli 24, 2017

Aus dem Unterricht des CAS Digital Finance mit Stephan Odermatt berichten Daniel Landolt und Jonas Epp:

Wohl nur wenige Dienstleistungen im Banking erfuhren mit der Verbreiterung des Internets sowie dem Siegeszug des Smartphones eine solch starke Entwicklung wie das Mobile Banking. Wer hätte vor 20 Jahren gedacht, dass heute bereits 9 von 10 SchweizerInnen per Mobile Device auf das Internet zugreifen. So ist es mehr als verständlich, dass sich alle etablierten Finanzdienstleister und viele Fintech Unternehmen intensiv mit diesem Thema auseinandersetzen. Es dürfte somit nicht mehr allzu lange dauern, bis die erste „Mobile-First“ Bank in der Schweiz Realität wird.

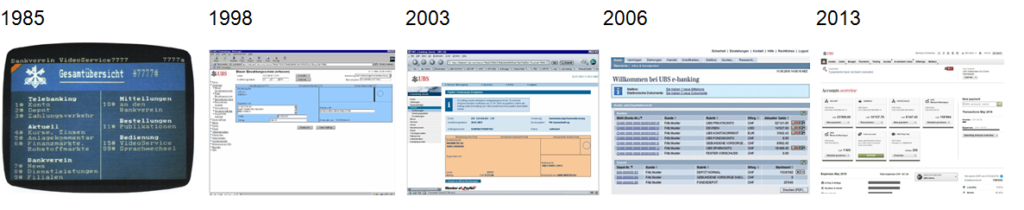

Mobile Banking ist gerade in aller Munde und wenn man heute von Mobile Banking spricht, meint man vermehrt das Erledigen von Finanzdienstleistungen via mobilen und digitalen Kanälen und nicht mehr einfach das klassische E-Banking. An den Anfängen des Mobile Bankings stand um das Jahr 1985 das E-Banking als man mittels dem Video Service via Teletext die ersten Bestände / Finanzinformationen elektronisch abrufen konnte. Das erste richtige E-Banking (via Internet) gab’s dann um die Jahrtausendwende. In den 15 Jahren dazwischen hat sich vor allem die User Menge und der Zugangskanal, also dem Internet geändert. Nebst der Optimierung der Grundbedürfnisse „Information“ und „Transaktion“ haben sich die E-banking Lösungen seit daher vor allem in Richtung persönlicher Vermögensassistenz entwickelt (Vermögensübersicht /-planung / Trading / Kontomanagement / Verwaltung persönliche Kundendaten). So nutzen z.B. bei der UBS aktuell rund 80 % der Kunden die angebotene E-banking Lösung.

E-Banking Benutzeroberflächen Entwicklung 1985 – 2013:

Mobile Banking

Das klassische Mobile Banking via Mobile Telefon hatte seine erste Erscheinung nach der Jahrtausendwende mittels WAP (damals noch analog). Es vergingen dann nochmals weitere Jahre, ähnliche dem E-Banking, bis das Mobile Banking um 2011 seine ersten breiteren Anwendungsbereiche und auch vernünftigen Nutzungsmöglichkeiten fand. Der heutige Stand der Mobile Banking Möglichkeiten entspricht aber etwa dem Stand der E-banking Anwendungsmöglichkeiten von vor 2-3 Jahren. Auch wenn die Downloads seit der Einführung jährlich um rund 60 % zunehmen, beträgt der Anteil der Nutzer erst ca. 25 %. Die Schweiz verfügt hier im Vergleich zum Ausland über ein klares Steigerungspotenzial.

Mobile Banking Benutzeroberflächen Entwicklung 2003 – 2013:

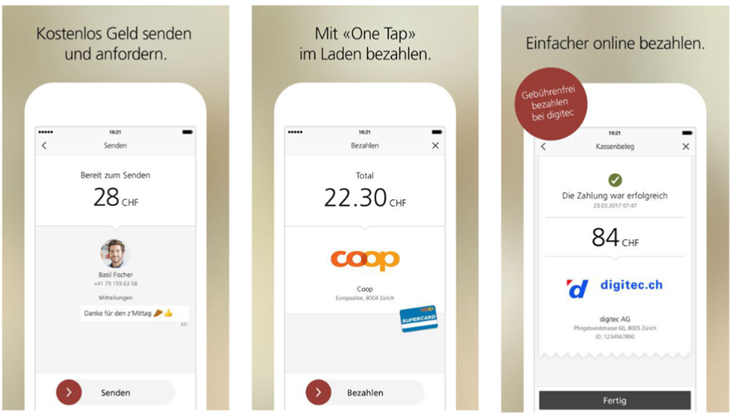

Peer-to-Peer Payment

Peer-to-Peer & Mobile Bezahlmöglichkeiten wie z.B. mit Apple Pay, Twint, Revolut etc. sind in den letzten 2 Jahren stark aufgekommen. Bis jetzt hat sich aber noch keine Lösung breit etabliert. Gründe dazu gibt es viele; wie hohe Gebühren an P2P Anbieter wie Apple, fehlende einheitliche Technologie wie Bluetooth, QR Code, etc., Protektionismus der eigenen Lösung & Marktes, fehlendes verlässliches Wissen wie wir zukünftig bezahlen werden und vor allem, bis jetzt zumindest, ein relativ tiefes Nutzerverhalten – bei uns in der Schweiz zumindest. Aus kommerzieller Sicht gibt es viele sinnvolle Anwendungsmöglichkeiten, wie das bezahlen von Rechnungen im E-Commerce Bereich, dem einfachen Geldtransfer zwischen 2 Menschen oder auch dem direkten Bezahlen an einer Kasse etc.

Evolution der digitalen Kanäle

Seit 2000 hat sich der Bevölkerungsanteil der aktiven Internetnutzer mehr als verdreifacht. Bereits im Jahr 2013 nutzten rund 80% der SchweizerInnen das Internet mehrmals in der Woche. Die meisten davon ca. 86% via Smartphone und ca. 50% via Tablet. Wenn man die % weiter aufbricht stellt man fest, dass vor allem die „Digital Natives“ (14-29 Jahre) hauptsächlich via Smartphone (96%; Tablet 44%) auf das Internet zugreifen. Die Silver Surfer (55 – 69 Jahre) auf der anderen Seite greifen in absoluten Zahlen generell noch etwas weniger auf das Internet zu (Smartphone 70%, Tablet 48%), haben aber mit Abstand das grösste Wachstum pro Jahr (Smartphone: +22,7% / Tablet: 16,1%). Somit ist es nur eine Frage der Zeit, bis wir eine nahezu 100% Internetnutzung via Smartphone feststellen können.

Wie Wichtig das Smartphone in unserem Leben bereits heute ist, zeigt die untenstehende Grafik:

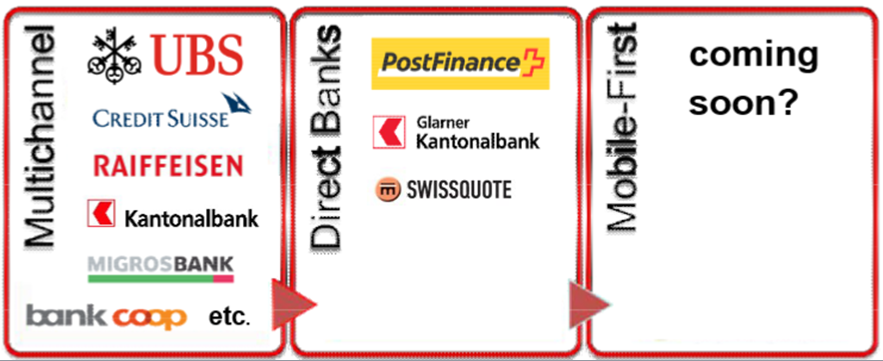

Evolution des „Daily Banking“ / das Aufkommen der „Mobile Only“ Bank

Eine “Mobile Only” Bank wird im Sprachgebrauch auch als Challenger Bank bezeichnet. Eine Bank also, die das Geschäftsmodel der traditionellen Banken erodieren und sich einzig und alleine mit einer App etablieren möchte. Heute bieten solche Banken (noch) vorwiegend Banking des täglichen Gebrauchs wie Zahlungsverkehr, Kreditkarten etc. an. In einem “Standard” oder “Basis” Packet gibts diese Leistungen oft kostenlos. Solche „Mobile First“ Banken haben sich international schon viele etabliert so z.B. eine der bekanntesten in Europa N26 in Deutschland mit bereits mehr als 300‘000 Kunden. In der Schweiz warten wir diesbezüglich noch auf den „First-Mover“.

International:

Schweiz:

Gründe warum in der Schweiz die Entwicklung eher konservativ abläuft gibt es viele. U.a. adaptieren Schweizer Kunden technologische Lösungen im Vergleich später und sind auch „verzeihend“ bezogen auf das Thema „Speed“. So wechselt ein CH-Kunde üblicherweise nicht seine Bank, wenn diese eine Mobile Applikation noch nicht anbietet. Im europäischen-, aber vor allem im asiatischen Raum wollen die Kunden möglichst rasch jede neue technologische Innovation nutzen und sind dafür auch bereit, den Anbieter zu wechseln. Des Weiteren haben die SchweizerInnen erhöhte Sicherheits- wie auch Benutzeroberflächen Erwartungen. So ist die Zukunft ev. schon hier, in der Schweiz wird aber oft abgewartet. Dies u.a. auch, da hier, im Gegensatz zu Asien und Afrika, mit den ggw. Lösungen die Bedürfnisse schon mehrheitliche abgedeckt sind. In Asien und Afrika hingegen lösen solche „Mobile-Only“ Banken ein Problem / Bedürfnis, nämlich der Zugang zu Banking Services überhaupt, welcher vorher mit den traditionellen Bankkanälen / Filialen, falls es sie dann gab, nicht möglich war. Zudem kommt in der Schweiz das ggw. 0-Zins Niveau für Einlagen wie auch die Hürde der 4 Landessprachen noch dazu, um eine breite potenzielle Kundenzahl erreichen zu können.

2. Simplicity

„Simple can be harder than complex…but it’s worth it…once you get there, you can move mountains“ – S. Jobs

Benutzerfreundlichkeit und Einfachheit sind die bedeutendsten Aspekte im E-Banking. Für fast alle Nutzer (99+%) sind diese wichtig oder sogar sehr/extrem wichtig. Sehr nahe gefolgt wird dieser top Aspekt aber von Verfügbarkeit (ca. 99% wichtig oder mehr) und Ladezeit (96% wichtig oder mehr). Für die meisten Nutzer ist der ggw. Funktionsumfang gerade richtig. Oft ist es ein Balanceakt zwischen tollen neuen Funktionen, sehr detailliert / klarer Anwendung oder kostengünstig vs. Einfachheit / Fokus auf das Wesentliche.

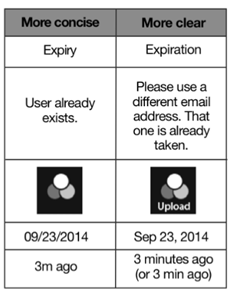

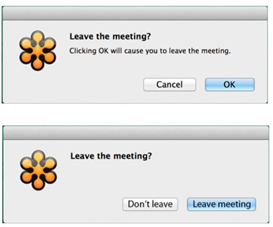

Einfach vs. Nützlich für jeden

Einfach vs. Klar

Einfach vs. Kostengünstig

Zusammenfassend ist Einfachheit eine mehrdimensionale Challenge / Balanceakt. Aus diesem Grund sollte man die Kundenbedürfnisse / Zielgruppe immer klar im Fokus haben, um mal etwas mehr vom Einen oder Anderen zu nehmen.

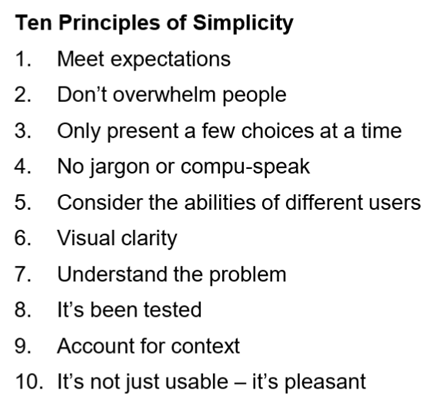

Bezüglich Einfachheit gibt es wenig Theorie. Dies ist vielmehr ein stetiges probieren, lernen und wieder anwenden. Die hier aufgelisteten 10 Prinzipien können aber eine gewisse Guidance geben.

„Make everything as simple as possible, but not simpler“ – A. Einstein

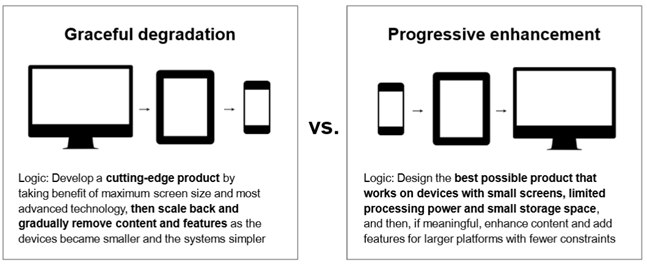

Mobile First

In Bezug auf die wachsende Nutzung / Wichtigkeit der Smartphones ist es entscheidend, dem Mobile-first Design konsequent nachzuleben, um die Einfachheit der Benutzerfreundlichkeit sicherzustellen. Dies bedeutet, die Benutzeroberfläche für ein Smartphone zu designen und danach ggf. für grössere Endgeräte weiter zu entwickeln und nicht umgekehrt.

Lernen vom Ausland

Interessanterweise sind uns Länder wie Polen und die Türkei (relativ junge Bevölkerung) bzw. Spanien (höchste Bankendichte = hohes Kosten-Einsparungspotential) beim Thema „Simplicity“ voraus und können in Banking on-the-go Umfeld als eigentliche Innovationsleader bezeichnet werden.

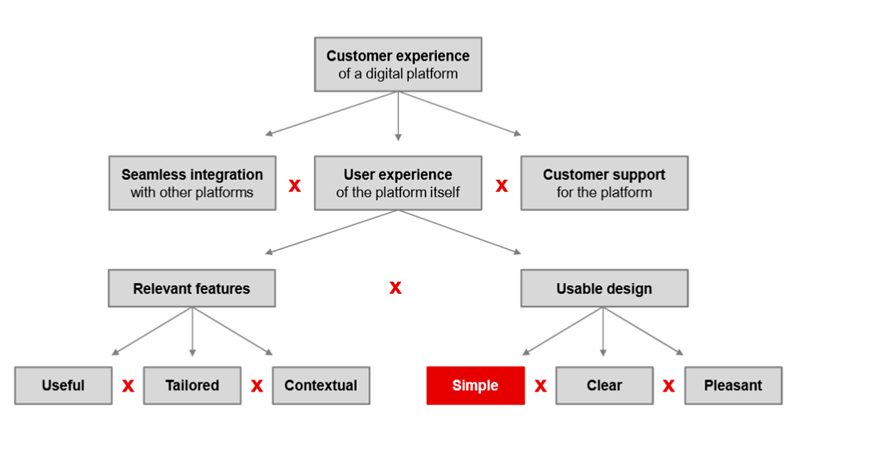

Schlussgedanken

Ein simples Design ist zwar nur EIN Puzzlestück rund um das Kundenerlebnis bei der Gestaltung einer digitalen Plattform, letztendlich sollte aber „Simplicity“ als Leitgedanke im Zentrum stehen. Hier eine Übersicht der weiteren Erfolgsfaktoren.

Unser Newsletter liefert dir brandaktuelle News, Insights aus unseren Studiengängen, inspirierende Tech- & Business-Events und spannende Job- und Projektausschreibungen, die die digitale Welt bewegen.