Lohnt sich eine Cyber-Insurance für Unternehmen oder Private..?

Mai 23, 2019

Cyberattacken, wie „Petya“ und „wanna cry“ haben für grossen Aufruhr gesorgt. Sie können einem Unternehmen einen grossen Schaden zufügen. Es gibt diverse Institutionen, die bereits Opfer von solchen Angriffen geworden sind. Deshalb gibt es auf dem Versicherungsmarkt vermehrt Produkte, welche die Kostenfolgen von Cyberattacken absichern. Aber braucht es eine Cyber-Versicherung? Mit dieser Frage starteten wir. Mit Cyber-Versicherungen für Unternehmen hatte sich die Mehrheit der Klasse noch nicht auseinandergesetzt. Als es um Cyber-Versicherungen für Private ging, war der Standpunkt der Klasse, dass es dies nicht braucht. Was uns Max Keller – Lead Funk RiskLab, Funk Gruppe zu diesem Themengebiet rät, erläuterte er im Verlauf des Unterrichts.

Grundsätzlich wird zwischen zwei Versicherungsarten unterschieden:

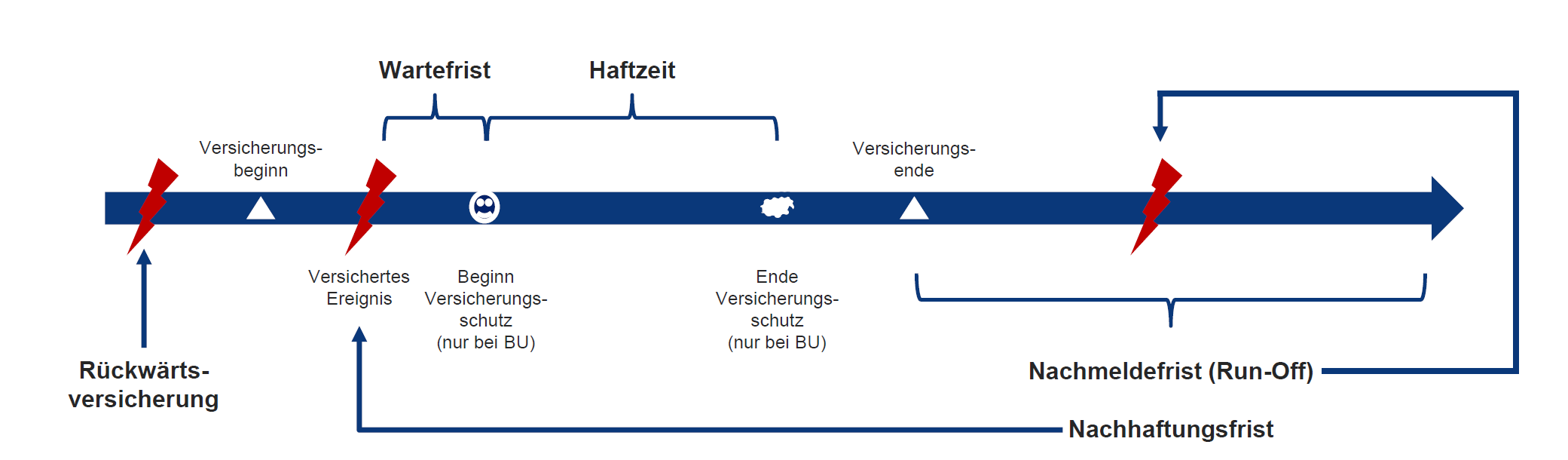

Die Versicherungssumme definiert den Umfang für die Schadensbegrenzung. Die Berechnung der Summe ist jedoch in der Praxis eine der grössten Herausforderungen und muss individuell für den Versicherungsnehmer berechnet werden. Die Kalkulation basiert meistens auf einem Betriebsunterbrechungsschaden. Beim Selbstbehalt geht es darum, welcher Teil des Schadens, der Versicherungsnehmer selber trägt. Beim Abschluss einer Cyber-Versicherung sollten die Zeiten und Fristen berücksichtigt werden. So gibt es eine Wartefrist (der Schaden muss eine gewisse Zeit dauern), eine Haftzeit (für wie lange wird für den Schaden gehaftet), eine Rückwärtsversicherung (gerade bei Cyber-Risiken relevant, weil Schäden manchmal nicht sofort erkannt werden) und eine Nachhaftungsfrist (für zusätzliche Versicherungs-Monate in der Zukunft).

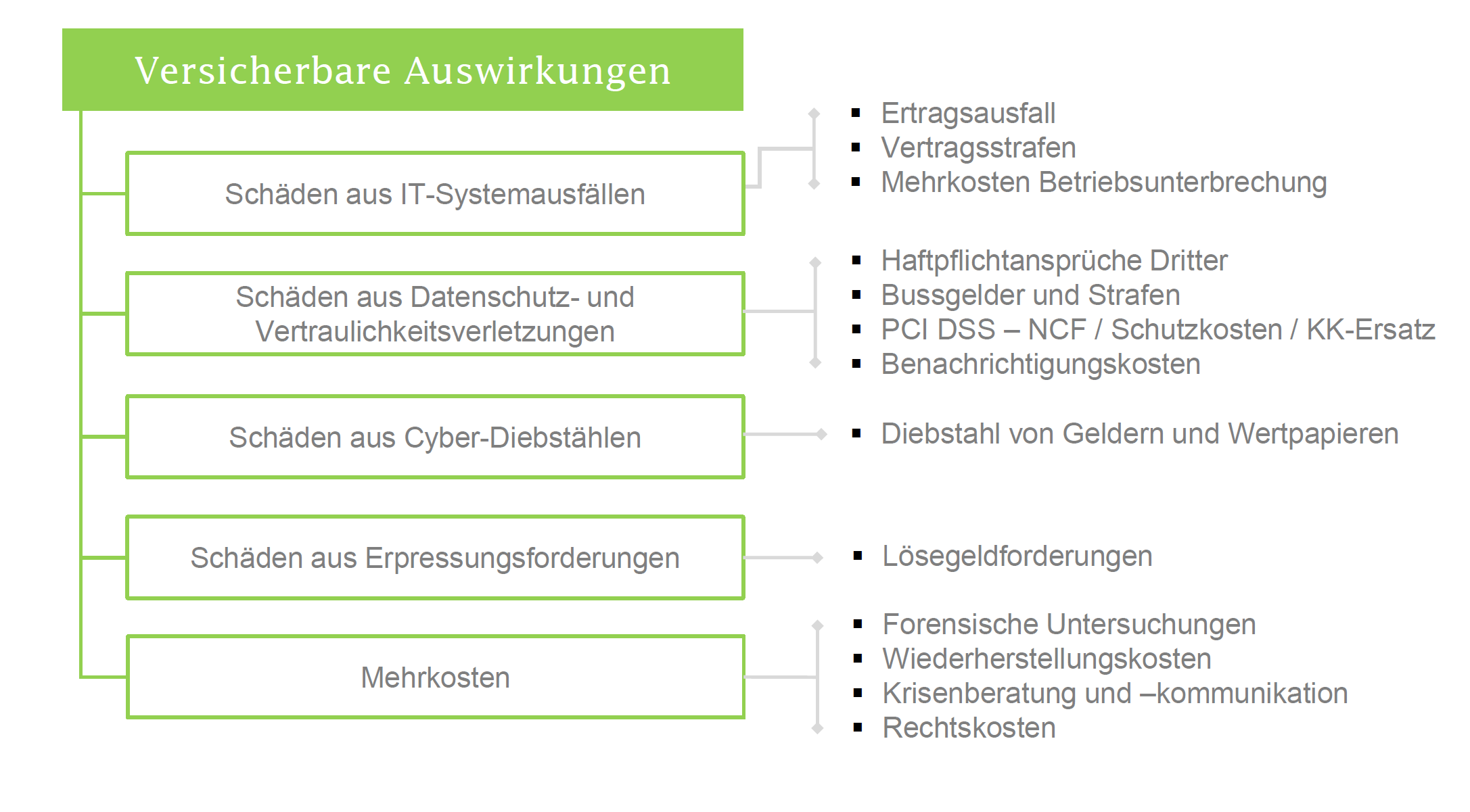

Dank einer Cyber-Versicherung kann sich ein Unternehmen gegen unterschiedliche Risiken absichern. Wiki versteht unter einem Risiko: ein Ereignis (mit möglicher negativer Gefahr), bzw. positiver Auswirkung (Chance).

Zu den nicht versicherbaren Auswirkungen gehören “Reputationsschäden” (oft kurzfristig 5-10% Aktienwertrückgang), “Verlust geistigen Eigentums” sowie “Erhöhung von Versicherungsprämien” (meistens um 200% nach einem Vorfall). Diese Risiken sind bei einer Cyber-Attacke nicht zu unterschätzen.

Zu den nicht versicherbaren Auswirkungen gehören “Reputationsschäden” (oft kurzfristig 5-10% Aktienwertrückgang), “Verlust geistigen Eigentums” sowie “Erhöhung von Versicherungsprämien” (meistens um 200% nach einem Vorfall). Diese Risiken sind bei einer Cyber-Attacke nicht zu unterschätzen.

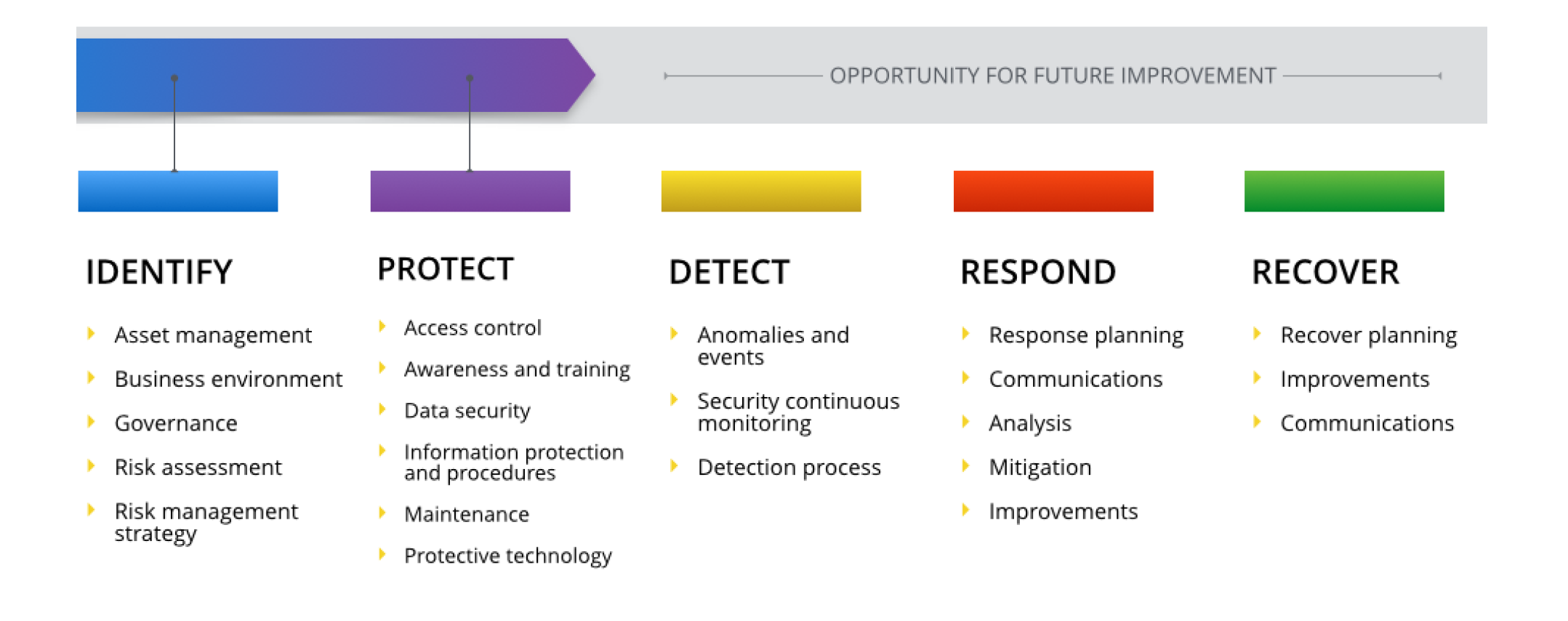

Das National Institute of Standards and Technology (NIST) nennt fünf Funktionen des Cyber Security Risk Managements:

Wenn es um die Identifikation der Cyber-Gefahren (Identify) und Absicherung von Gefahren (Protect) geht, sind die Unternehmen stark. Jedoch bei den anderen Bereichen, wie beim Aufspüren von Cybergefahren (Detect) und der erfolgreichen Bearbeitung (Respond & Recover) fehlen oftmals die Verantwortlichkeiten. Eine Cyber-Versicherung kann genau in diesen Themengebieten unterstützen und gezielt Spezialisten einsetzen.

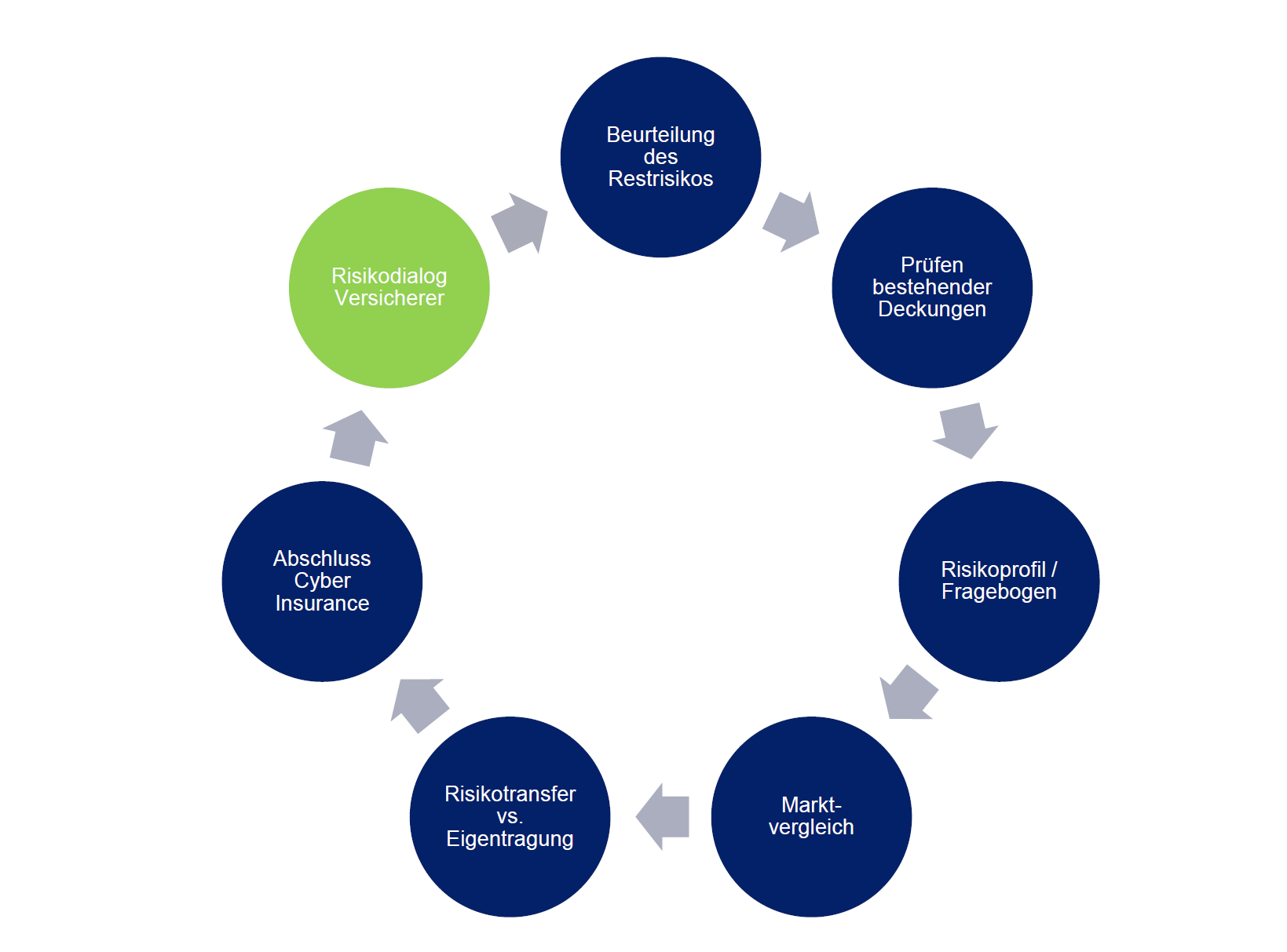

Cyberrisiken dürfen in der heutigen Zeit nicht unterschätzt werden und können teilweise durch eine Cyber-Versicherung abgesichert werden. Gewisse Restrisiken bleiben jedoch. Deshalb ist ein angemessenes Risikomanagement von zentraler Bedeutung. Private Personen können auf eine Versicherung verzichten, wenn sie die Risiko-Grundsätze berücksichtigen.

Bleibe auf dem Laufenden über die neuesten Entwicklungen der digitalen Welt und informiere dich über aktuelle Neuigkeiten zu Studiengängen und Projekten.